GAS NATURALE

GAS NATURALE

Inquadramento e orizzonti del settore. Mercato internazionale e infrastrutture di trasporto. L’Unione Europea e L’Italia. Bibliografia. Sitografia

Inquadramento e orizzonti del settore. – Nel 2011 l’International energy agency (IEA) pubblicava il rapporto Are we entering in the age of gas?, supplemento integrativo del documento annuale sull’andamento del settore energetico (World energy outlook), nel quale si prefigurava imminente per il g. n. il ruolo di prima fonte nel paniere energetico globale. Risentendo di un clima ottimistico indotto dal significativo recupero dei consumi mondiali dopo il calo del 2009 (unico dato in decremento, causato dalla crisi economico-finanziaria del 2008, nella serie annuale in crescita dell’ultimo decennio, v. tab. 1), il rapporto trovava le sue chiavi argomentative in tre principali fattori: la domanda di energia mondiale in crescita progressiva, trainata dallo sviluppo dei Paesi emergenti (in particolare nel quadrante asiatico, Cina e India su tutti); l’ampia disponibilità delle risorse di g. n., di tipo sia convenzionale sia non convenzionale (v. idrocarburi non convenzionali); la maggiore sostenibilità ambientale del gas rispetto alle altre fonti fossili (v. carbone), in virtù del minore impatto sui cambiamenti climatici, e la conseguente compatibilità con il percorso di transizione verso un sistema energetico a basso contenuto di carbonio (v. tecnologie per la transizione energetica).

Tuttavia, a distanza di quattro anni, le previsioni della IEA sono state confermate soltanto parzialmente. Cambiamenti rilevanti, e soprattutto rapidi come mai era avvenuto prima, hanno investito il settore del g. n., con numerose e obbligate implicazioni circolari rispetto alla altre fonti e nel complesso di un contesto energetico in deciso movimento verso nuovi equilibri, anche a causa della sua valenza geopolitica.

La cosiddetta rivoluzione dello shale gas americano ha assunto in questo ambito un valore esemplare. Gli Stati Uniti, attualmente il maggiore Paese sia produttore sia consumatore mondiale di g. n., attraverso l’aumento della produzione di questa risorsa non convenzionale, passata nel breve arco di sei anni (2006-12) da 29,4 Gm3 a 275,2 Gm3 (circa il 40% della produzione nazionale di g. n., IEA Unconventional gas database), hanno potuto invertire una tendenza che li vedeva destinati a incrementare notevolmente le importazioni. Avendole invece ridotte di circa il 35% (ENI 2014), con la prospettiva di diventare un Paese esportatore di g. n., gli Stati Uniti hanno ottenuto risultati corroboranti per la propria economia: aumentare la sicurezza degli approvvigionamenti energetici e garantire la stabilizzazione di un prezzo basso del g. n. a beneficio di industria e nuclei familiari.

La forte diminuzione delle importazioni statunitensi ha avuto ripercussioni consistenti sui flussi del commercio internazionale del g. n., in particolare del gas naturale liquefatto (GNL), in aumento verso il mercato redditizio dei Paesi dell’Estremo Oriente. L’incremento del trasporto attraverso la filiera GNL (liquefazione, trasporto con navi metaniere, rigassificazione) è del resto coerente con il cambiamento in corso nel settore verso un mercato internazionale più flessibile, più sicuro, con una maggiore diversificazione degli approvvigionamenti e più dinamico nella risposta alle variazioni economiche con un sistema di formazione dei prezzi non prevalentemente indicizzato al prezzo del petrolio né ancorato a contratti di lunga durata (tipicamente ventennali, v. mercati energetici), come tradizionalmente avviene per il trasporto via gasdotto, peraltro ancora prevalente. Valgano, per avvalorare i vantaggi di una tale riconfigurazione, le rinegoziazioni e gli arbitrati, riguardo contratti divenuti troppo onerosi, occorsi numerosi sul mercato europeo nel biennio 2009-10, a causa del repentino calo del prezzo del petrolio e anche della riduzione della domanda, e poi di nuovo nel 2013 (in particolare in Italia), sostanzialmente per la caduta della domanda.

La modalità del trasporto via gasdotto continua a presentare criticità di tipo geopolitico, prestandosi a un uso strumentale per la politica estera di alcuni Paesi produttori, come confermato dalla crisi russo-ucraina e dai complessi e alterni sviluppi del cosiddetto corridoio meridionale del gas per l’accesso del gas russo al mercato europeo (v. oltre). Il settore del g. n. è stato inoltre condizionato da ulteriori e subitanei fattori che ne hanno limitato l’espansione nel 2014: la riduzione del tasso della crescita delle economie in forte sviluppo (segnatamente Cina, con una crescita economica tornata ai livelli del 1998 e un consumo energetico in aumento del 2,6%, ben al di sotto della media dell’ultimo decennio); l’aumento della pressione competitiva negli usi termoelettrici del carbone in termini di prezzo, in particola re nei Paesi non OECD (Organization for Economic Cooperation and Development), e delle fonti rinnovabili (v. rinnovabili, energie), il cui grande incremento, veicolato dalla notevole riduzione dei costi, è anche sostenuto dalle politiche internazionali di contrasto ai cambiamenti climatici (v. protocollo di kyoto).

Mercato internazionale e infrastrutture di trasporto. – I consumi mondiali di gas, nel periodo 2006-14, sono aumentati del 18,8%, da 2856,1 Gm3 a 3393 Gm3. Dal 2008, i consumi dei Paesi non OECD, aumentati di circa 267 Gm3 (da 1547,5 a 1814,3 Gm3 del 2014), hanno superato quelli dei Paesi OECD, che hanno fatto registrare un incremento decisamente inferiore (circa 78 Gm3, da 1500,7 a 1578,6 Gm3 del 2014), a conferma dello spostamento ormai strutturale della crescita economica a tassi sostenuti verso i Paesi di nuova industrializzazione. La partecipazione del g. n. al paniere mondiale delle fonti energetiche primarie è cresciuta fino a raggiungere il 24,4% (era il 22,4% e il 18,5%, rispettivamente nel 1995 e 1975), e si ritiene possa arrivare a toccare il 26% circa nel 2035 (BP, Energy Outlook 2035, 2015). Il suo impiego principale, al 40% del totale, rimane il settore termoelettrico, seguito dagli usi nell’industria (24%), nell’ambito residenziale e commerciale (22%) e dell’industria energetica (10%). In crescita anche l’impiego nel settore dei trasporti, che potrebbe salire nel 2018 al 2,5% degli impieghi complessivi mondiali.

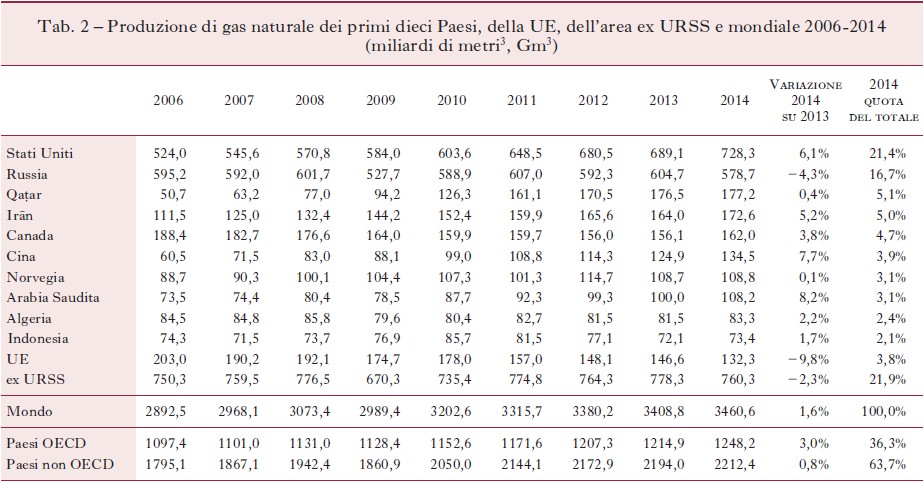

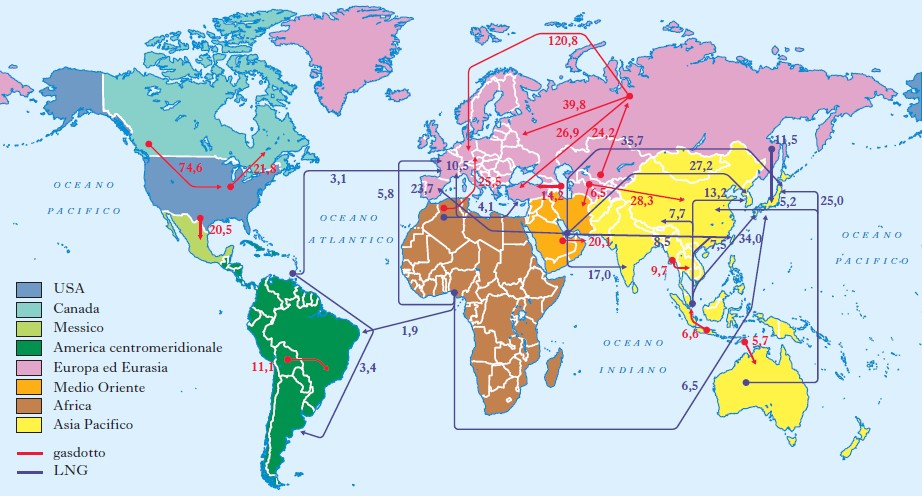

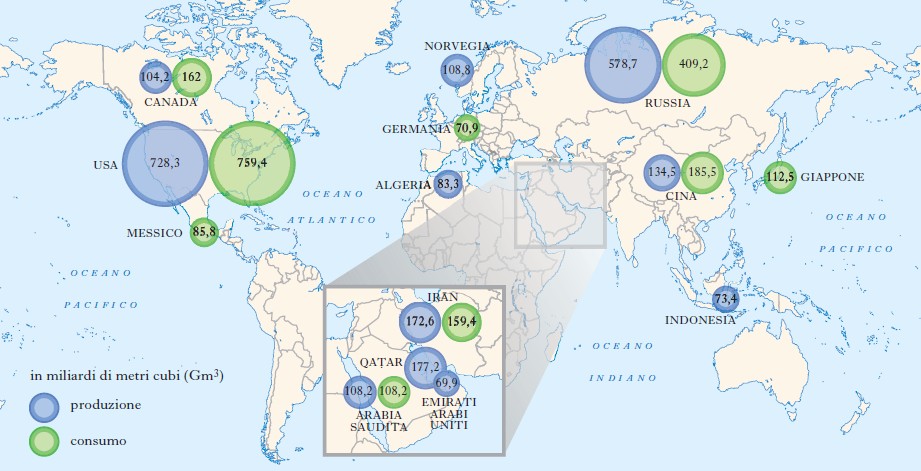

Tra i maggiori produttori di g. n., gli Stati Uniti, grazie alla coltivazione dello shale gas nel 2010, hanno raggiunto il primo posto superando la Russia (tab. 2). Con una produzione (728,3 Gm3, 2014) sufficiente ormai a coprire oltre il 95% dei consumi in terni (759,4 Gm3, che nel 2014 hanno costituito il 22,7% dei consumi mondiali), in grado di fornire gas al consumo sul mercato nazionale ai prezzi più bassi in assoluto (circa 9 $/MWh, meno della metà dei prezzi europei e asiatici), gli Stati Uniti si candidano realisticamente al ruolo di Paese esportatore. Tale prospettiva è stata rinforzata dall’incremento dell’efficienza delle tecniche estrattive (fracking) applicate allo shale gas, che ha, per es., contribuito a contenere il rischio di riduzione della produzione portato dal repentino calo del prezzo del petrolio verificatosi nella seconda metà del 2014. La conseguente riduzione degli investimenti nella realizzazione dei pozzi di produzione (tipicamente molto più numerosi e frequenti rispetto alla coltivazione di risorse convenzionali) non ha avuto effetti in termini di volumi estratti di shale gas. La Russia, di gran lunga il secondo produttore mondiale di g. n., detiene il 17,4% delle riserve globali (32,6 Tm3, la quantità più grande dopo l’Irān, v. tab. 3) ed è il maggiore Paese esportatore. Il suo gas (201,9 Gm3) raggiunge i Pae si di destinazione prevalentemente attraverso gasdotti (fig. 1): Europa, e in prospettiva Cina, ne rappresentano i più significativi mercati. Il collegamento con l’Europa settentrionale, in particolare con la Germania, è garantito dal gasdotto Nord Stream (1224 km, da Vyborg, Russia, a Lubmin, presso Greifswald, Germania), del quale è stato completato il raddoppio nel 2012, portando la capacità di trasporto a 55 Gm3/anno.

Più problematico dal punto di vista geopolitico sta diventando l’accesso all’Europa centromeridionale, attraverso corridoi più volte individuati e associati a progetti poi non sviluppati (Nabucco, South Stream). Tale via meridionale, che nei piani russi dovrebbe risolvere il nodo legato al transito attraverso l’Ucraina, Paese con il quale è in corso un conflitto alimentato da dispute etnico-territoriali, sconta anche difetti di conformità della compagine proprietaria dell’infrastruttura prefigurata nel progetto con gli aspetti regolatori del mercato europeo liberalizzato (diritti di transito e accesso). In alternativa è in corso il tentativo di stabilire l’operatività di un gasdotto che attraverso la Turchia (Turkish stream) raggiunga in Grecia le porte dell’Europa, utilizzando come fattore di attrazione competitiva una notevole capacità di trasporto (circa 60 Gm3 annui).

Per la Russia, l’asse strategico del mercato cinese costituisce un’importante diversificazione del tradizionale mercato occidentale. In linea con lo sviluppo del gasdotto Power of Siberia, che collegherà, con capacità di trasporto di 61 Gm3, i giacimenti produttivi delle regioni di Irkutsk e della Yakuzia a Vladivostok nell’Estremo Oriente russo (primi flussi previsti nel 2017), nel 2014 è stato firmato tra le due compagnie di Stato Gazprom (russa) e CNPC (cinese) un accordo di cooperazione per l’esportazione in Cina di 38 Gm3 di g. n. l’anno per trent’anni. I consumi cinesi, aumentati considerevolmente dal 2006 (58 Gm3) al 2014 (185,5 Gm3), si prevedono in ulteriore incremento anche per l’esigenza del Paese di ridurre le emissioni climalteranti, in ottemperanza all’accordo di merito siglato con gli Stati Uniti. La Cina, oltre ad aumentare la produzione interna di g. n. (già passata da 60,5 a 134,5 Gm3, 2006-13), facendo ricorso anche alle rilevanti risorse di shale gas ancora non sfruttate, potrà seguire la tendenza all’incremento delle importazioni attraverso sia gasdotto (eventuale ulteriore collegamento con la Russia via confine occidentale; Altai Project, non calendarizzato) sia GNL. La regione asiatica rappresenta un luogo di snodo per gli scambi di gas naturale. Diverse ipotesi progettuali infrastrutturali promettono di aprire nuovi transiti quando non di acuire fronti di contrasto geopolitico. Le ingenti riserve iraniane, 34 Tm3 (18,2% delle riserve mondiali), utilizzate sostanzialmente per il consumo interno (fig. 2), alimentano prospettive di allocazione, per es., nella direzione del mercato indiano ancora sottodimensionato. Il gasdotto prospettato Irān-Pakistan, fino alla risoluzione del contrasto con gli Stati Uniti, trova per quella destinazione alternative antagoniste in altre proposte, per es. il gasdotto TAPI (Turkmenistan-Afghānistān-Pakistan-India pipeline), che se fosse portato a termine consentirebbe l’approdo in India dell’abbondante gas turkmeno.

L’area dell’Estremo Oriente costituisce invece quella di maggior commercio di GNL, con prezzi spot in avvicinamento a quelli europei. Il Giappone, che ne rappresenta il punto di riferimento, essendo anche il più grande importatore di GNL al mondo (120,6 Gm3), ha visto crescere considerevolmente i propri consumi di gas dopo il disastro nucleare di Fukushima, per compensare il calo della produzione elettronucleare. Seguono nella lista dei Paesi importatori, Repubblica di Corea e, con volumi notevolmente inferiori, Cina, India e Taiwan. Il mercato delle esportazioni di GNL, che rappresenta circa il 33% della movimentazione globale di g. n. (997,2 Gm3) e si prevede in crescita nei prossimi anni, è dominato dal Qaṭar (103,4 Gm3), terzo Paese sia per produzione assoluta sia per riserve. L’impulso allo sviluppo della filiera GNL è sostenuto anche dall’opportunità di ampliare la distribuzione delle risorse, oltre l’ambito ristretto dei quattro Paesi che detengono il 60% delle riserve convenzionali (Irān, Russia, Qaṭar, Turkmenistan), attraverso la diversificazione offerta dalla maggiore differenziazione territoriale delle risorse non convenzionali (localizzate in vari Paesi, quali Stati Uniti, Messico, Argentina, Algeria, Cina, Australia).

L’Unione Europea e l’Italia. – L’Unione Europea (UE) nell’ultimo decennio ha seguito una tendenza marcata alla diminuzione dei consumi (386,9 Gm3 nel 2014, contro 494,9 Gm3 del 2006, v. tab. 1), accompagnata da un decremento della produzione interna altrettanto rilevante (anche per la raggiunta maturità delle principali regioni produttive, Norvegia, Olanda, Mare del Nord britannico). Oltre che nel la congiuntura economica sfavorevole, le cause della contrazione dei consumi si possono rintracciare nella competizione serrata nei confronti del g. n. per la produzione di energia elettrica condotta dalle fonti rinnovabili (in forte crescita), e dal carbone, favorita da prezzi bassi sia della materia prima sia della CO2 e, in particolare per il 2014, nelle temperature miti invernali che hanno calmierato la domanda residenziale del gas. Malgrado persista il calo dei consumi (−11% nel 2014), quello europeo costituisce ancora il maggior mercato mondiale per il commercio internazionale (414 Gm3, 2014), prevalentemente attraverso gasdotto (361,9 Gm3) e superiore al mercato asiatico (305 Gm3, 2014). La dipendenza dalle importazioni da Paesi esterni alla UE, in particolare Russia (147,7 Gm3, 2014), si conferma un fattore critico per la sicurezza energetica. La Commissione europea ha in atto in merito programmi di diversificazione degli approvvigionamenti (fornitori, percorsi e modalità) in linea con la strategia di potenziamento di un mercato interno libero e regolato, più integrato attraverso la cooperazione regionale, che prevede investimenti infrastrutturali anche per favorire lo sviluppo della filiera GNL e un maggior contributo del gas commerciato con contratti di durata tipicamente inferiore all’anno negli hubs (luoghi di scambio fisico, o virtuale, di g. n.). I volumi di gas scambiati con questa tipologia presso i principali hubs europei (NBP britannico, TTF olandese, NCG tedesco, GasPool tedesco, Zeebrugge belga, PSV italiano, PEG francese), pur minoritari rispetto a quelli in transito via gasdotto, sono in aumento (circa 95 Gm3 nel 2014, LEBA, Energy volume report). Il piano di potenziamento infrastrutturale della rete europea prevede anche progetti per collegamenti diretti verso nuove fonti di approvvigionamento (fig. 3). Rientra in questa prospettiva il progetto TAP (Trans Adriatic Pipeline), un gasdotto che eredita da precedenti progetti non realizzati (Nabucco, South Stream) la funzione per l’operatività del cosiddetto corridoio meridionale del gas strategico per la politica energetica europea. TAP, che consentirà l’accesso in Europa (circa 16 Gm3 dal 2018) delle ingenti riserve azere provenienti dal giacimento di Shah Deniz nel Mar Caspio, attraversando Grecia e Albania per approdare in Italia, completa il tracciato costituito da altri due gasdotti: TANAP (Trans-ANAtolian gas Pipeline), in territorio turco, anche questo in costruzione; South caucasus pipeline, in Georgia e Azerbaijan. A fronte di opere di ingegnerizzazione che si svilupperanno per un tracciato complessivo di circa 4000 km lungo il corridoio meridionale del gas, gli investimenti previsti ammontano a 45 miliardi di dollari. Lo sviluppo del sistema gas dell’Unione Europea oltre a essere funzionale alla sicurezza energetica e all’accessibilità economica delle forniture deve allinearsi ai criteri di sostenibilità ambientale espressi nel pacchetto clima energia 2030 (−40% di emissioni di gas serra, 27% dei consumi da fonti rinnovabili, miglioramento del 27% in efficienza energetica).

Anche la contrazione del mercato italiano del g. n. è stata notevole. Dal 2010 al 2014 la diminuzione dei consumi è stata del 25,4%, e dell’11,6% nel solo 2014 (56,8 Gm3), tornando ai livelli del 1998. Il crollo dei consumi per uso termoelettrico, del 40,1% nello stesso periodo (UP 2015), ha costituito il nucleo di questa tendenza. La produzione interna è parimenti scesa a 7,7 Gm3, su valori che caratterizzavano il sistema nazionale nei primi anni Sessanta del 20° sec., quando però i volumi produttivi costituivano buona parte dei consumi energetici e rappresentavano la forza motrice della crescita economica italiana (Catino 2013). Sono in corso campagne di prospezione, in particolare nell’offshore adriatico, per sostenere la produzione e mantenerla nel medio-lungo periodo sopra il 10% dei consumi nazionali che sono previsti in moderato recupero nei prossimi dieci anni (UP 2015). Il contributo del g. n. alla domanda energetica italiana, sceso dal 37,3% del 2010 al 33,5% nel 2014, dovrebbe però superare quello del petrolio nel 2020 e attestarsi su una quota del 35% negli anni successivi confermandosi prima fonte energetica di consumo. Il mercato italiano è ancora il terzo al mondo per importazioni via gasdotto (46,9 Gm3) ed è considerato un asse strategico per la politica energetica della UE. Gli adeguamenti regolatori e infrastrutturali in corso vertono a potenziarne la prospettiva nello stabilire le condizioni per promuovere il sistema nazionale quale importante hub internazionale (v. mercati energetici).

Bibliografia: Natural gas and geopolitics. From 1970 to 2040, ed. D.G. Victor, A.M. Jaffe, M.H. Hayes, Cambridge-New York2006; IEA (International Energy Agency), World energy outlook, Paris 2011; F. Catino, L’Italia non è un Paese povero: dall’Agip all’Eni, in Appendice VIII. Il contributo italiano alla storia del pensiero. Tecnica, Istituto della Enciclopedia Italiana, Roma 2013, pp. 529-40; Eni, World oil & gas review, Roma 2014; British petroleum (BP), Energy outlook 2035, London 2015; British petroleum (BP), Statistical review of world energy, London 2015; Unione petrolifera (UP), Previsioni di domanda energetica italiana 2015-2030, Roma 2015.

Sitografia: British petroleum (BP), The rise of gas: http://www.bp.com/en/global/corporate/press/bp-magazine/observations/the-rise-of-gas.html; International energy agency (IEA), Unconventional gas database: http://www.iea.org/ugforum/ugd/United%20States/; The London energy brokers’ association (LEBA), Energy volume report: http://www.leba.org.uk/assets/monthly_vol_reports/LEBA%20Energy%20Volume%20Report%20December%202014.pdf.