Le regioni italiane nella geografia economica europea

Le regioni italiane nella geografia economica europea

Questo lavoro ha per obiettivo un’analisi del livello di sviluppo economico e della struttura dell’economia delle regioni italiane in comparazione con tutte le altre regioni europee. In primo luogo, vengono forniti alcuni elementi di ricostruzione storica, a partire dal primo dopoguerra e in particolare per i decenni più vicini, al fine di collocare il processo di trasformazione delle regioni italiane in una prospettiva comparata nel quadro continentale. Successivamente viene compiuta un’analisi della struttura delle economie regionali contemporanee, per sottolineare sia somiglianze e diversità delle realtà italiane rispetto a quelle degli altri Paesi sia il loro ruolo complessivo.

La comparazione storica dello sviluppo di regioni appartenenti a Paesi diversi non è affatto agevole. Soprattutto per i periodi più lontani vi è una notevole carenza di dati, sia all’interno dei Paesi, sia, soprattutto, in un quadro internazionale; vi sono problemi tanto nelle differenti metodologie di rilevazione statistica, quanto per la conversione in valori comuni dei dati nazionali. Al di là di un’indagine diretta sulle fonti statistiche nazionali, ben oltre gli scopi di questo lavoro, l’unica possibilità è di ricorrere ai documenti che sono stati prodotti, nel tempo, nell’ambito delle istituzioni europee. Anch’essi presentano notevoli limitazioni. In primo luogo, naturalmente, il numero di Paesi analizzati varia nel tempo seguendo i vari allargamenti della Comunità prima e dell’Unione Europea dopo; non vi sono serie statistiche lunghe nel tempo, ma un insieme di rilevazioni puntuali; le variabili su cui è possibile ottenere informazioni sono molto poche; la loro significatività muta nel tempo.

La definizione stessa di regioni varia, e la dimensione delle unità geografiche considerate influenza il significato dei dati. Solo dal 1988 è operativa in Europa la Nomenclatura delle unità territoriali per le statistiche (NUTS, Nomenclature des Unités Territoriales Statistiques). Essa distingue tre livelli: NUTS-1, che per l’Italia corrisponde alle macroregioni (per es. il Nord-Ovest); NUTS-2, che per l’Italia corrisponde esattamente alle regioni; NUTS-3, un livello territoriale più ridotto, che per l’Italia corrisponde alle province. Non risolve però del tutto i problemi, perché il livello ‘regionale’ – nei diversi Paesi – può corrispondere sia al NUTS-1 sia al NUTS-2, come si vedrà. Nell’analisi dei documenti anteriori a tale classificazione, si assumeranno automaticamente le definizioni geografiche lì proposte, in parte differenti da quelle attuali; per quelli successivi, si userà – salvo diversa avvertenza – la classificazione NUTS-2 (271 regioni nei 27 Stati membri). Nel tempo, e in particolare negli anni Settanta, il variare dei tassi di cambio impone scelte non semplici per esprimere i diversi valori monetari in un unico standard; come si osserverà c’è poi da scegliere se usare dati a valori correnti internazionali oppure a parità di potere d’acquisto. Solo dalla fine del secolo scorso l’Ufficio statistico dell’Unione Europea (Eurostat) produce serie statistiche armonizzate per un numero più elevato di variabili per tutte le regioni europee.

Con queste avvertenze in mente, data l’impossibilità di produrre una ricostruzione puntuale e sistematica, si procederà nelle pagine che seguono alla presentazione di alcune fotografie a diversi momenti nel tempo; riguarderanno principalmente i livelli di reddito pro capite, oltre ad alcune informazioni di base nelle strutture delle economie. Saranno tutte tratte esclusivamente da documenti ufficiali europei, per produrre i quali è stato già compiuto uno sforzo di armonizzazione dei dati. Successivamente si guarderà ai principali aspetti delle economie regionali al 2008, prima della grande crisi; in seguito si compirà una comparazione, sulla base di dati sull’occupazione, delle strutture produttive, sempre al 2008. Un paragrafo di conclusioni chiude il lavoro.

Le regioni italiane in Europa dal secondo dopoguerra a oggi

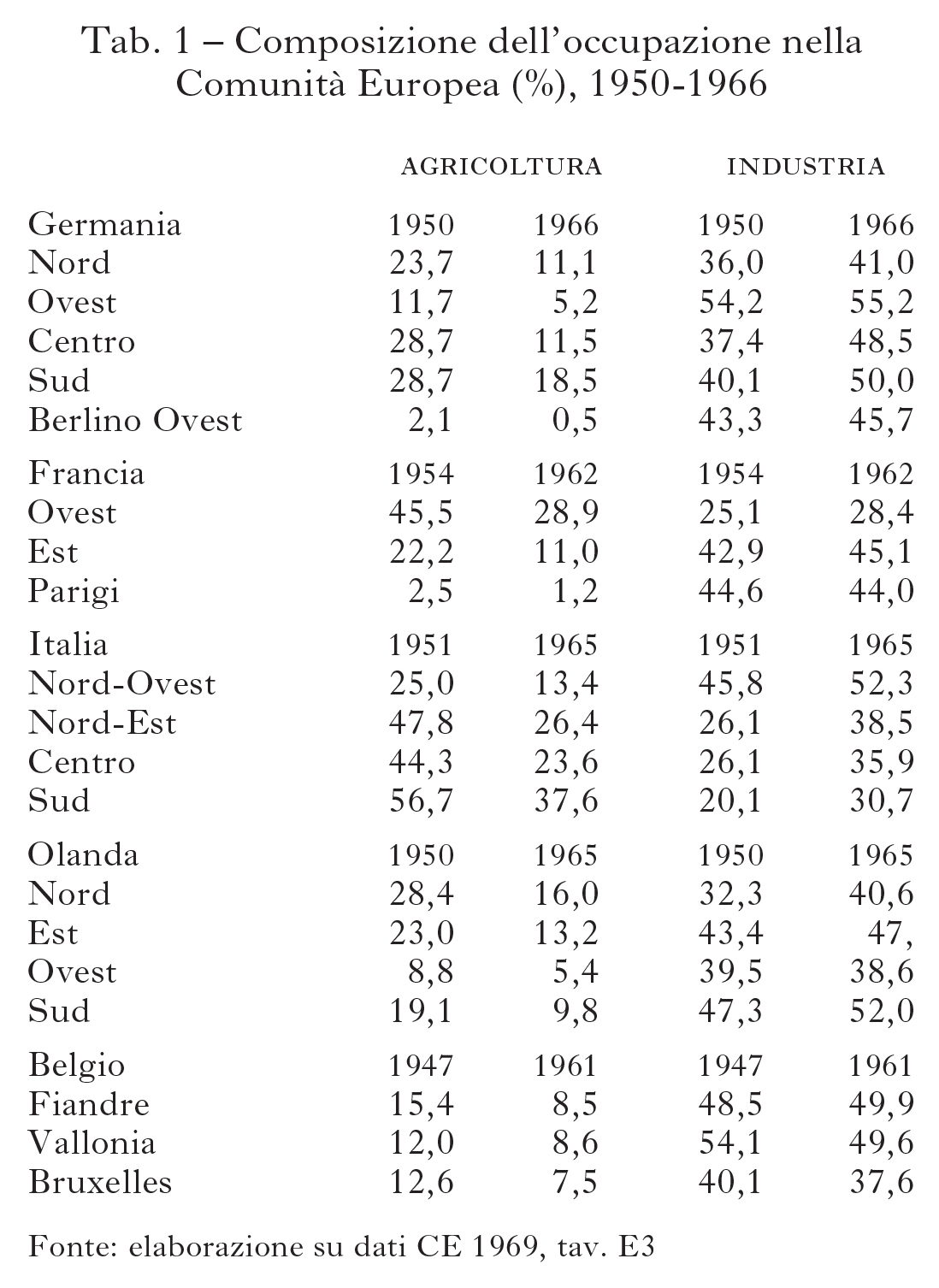

Il documento comunitario A regional policy for the Community, che per primo propone una politica regionale europea, analizza anche situazioni e tendenze all’interno degli Stati membri; consente alcune prime comparazioni fra le regioni dei Paesi fondatori della Comunità, all’inizio degli anni Cinquanta e poi alla metà circa degli anni Sessanta. La comparazione è fra grandi aree interne ai Paesi (quattro macroregioni per l’Italia). Un primo dato, particolarmente interessante in quel periodo, è la quota dell’occupazione agricola sull’occupazione totale; indicatore, in senso inverso, del grado di trasformazione strutturale delle economie delle regioni europee (Commissione delle Comunità Europee 1969, tav. E3, pp. 212-13). All’inizio degli anni Cinquanta, la situazione in Europa è assai differenziata (tab. 1).

Al di là dell’irrilevante peso dell’agricoltura nel caso delle grandi regioni urbane di Parigi e Berlino Ovest (che in quell’analisi sono computate a sé), vi è un primo gruppo di macroregioni con un peso dell’occupazione in agricoltura già inferiore al 20%: sono l’Ovest della Germania Federale, l’Olanda dell’Ovest e del Sud e tutte le regioni belghe (Fiandre, Vallonia e Regione di Bruxelles). Il Nord-Ovest italiano ha un peso dell’occupazione agricola pari al 25%; si tratta di una quota simile a quella di altre regioni europee, come Nord, Centro e Sud della Germania Federale, l’Est della Francia, e il resto dell’Olanda. Molto più alto il peso dell’occupazione agricola nel Nord-Est e nel Centro d’Italia, intorno al 45%: all’epoca è una quota superiore a quella di tutte le altre regioni europee, tranne l’Ovest della Francia.

Fa caso a sé il Sud dell’Italia, con una quota ancora superiore al 55%. Colpisce il peso all’epoca molto basso del terziario (non in tabella). La situazione relativa è molto simile alla metà degli anni Sessanta. In tutte le regioni europee il calo relativo dell’occupazione agricola è drastico; la tendenza è simile ovunque.

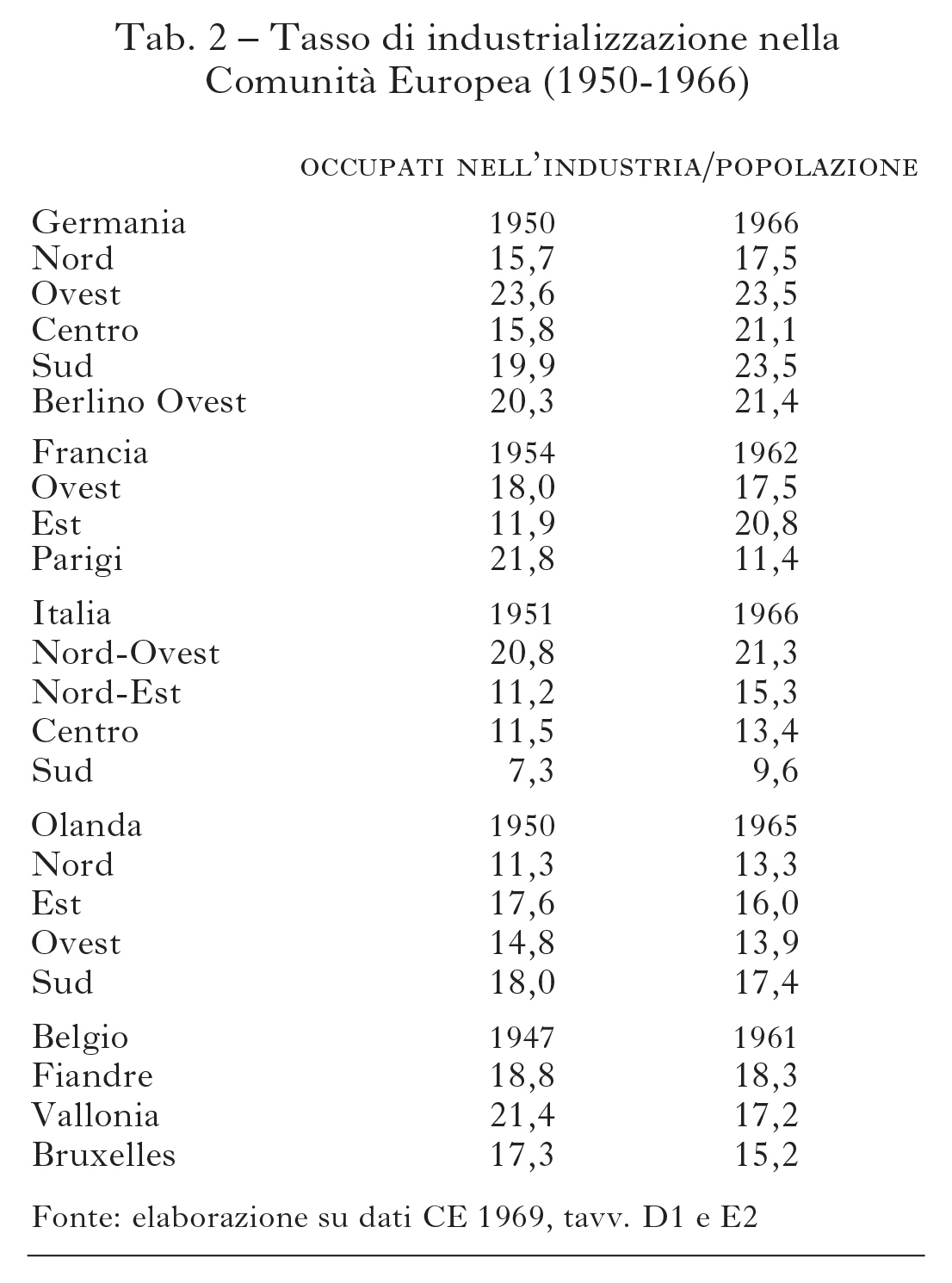

Utilizzando i dati disponibili (Commissione delle Comunità Europee, tav. D1, p. 199; tav. E2, pp. 210-11) è possibile calcolare un secondo indicatore: il tasso di industrializzazione. A differenza della quota settoriale dell’occupazione industriale vista nella tabella precedente (e non commentata), non è calcolato rispetto al totale degli occupati ma rispetto alla popolazione. Consente quindi di misurare l’intensità del grado di sviluppo industriale di ciascuna regione rispetto alla sua dimensione; per le caratteristiche delle economie dell’epoca, approssima molto da vicino il grado di sviluppo complessivo (tab. 2).

Questo indicatore consente di vedere come, all’inizio degli anni Cinquanta, il Nord-Ovest dell’Italia fosse già fra le regioni più industrializzate d’Europa. La classifica vede infatti in testa la parte più occidentale (che comprende la Ruhr) della Germania Federale (23,6 occupati nell’industria per 100 abitanti), seguito da vicino dalla regione parigina (21,8), dalla Vallonia (21,4) e appunto dal Nord-Ovest (20,8). Il vantaggio del Nord-Ovest italiano è netto sia rispetto al Nord (15,7) e al Centro (15,8) della Germania Federale, sia al Nord e all’Ovest dell’Olanda; il Nord-Ovest italiano è anche un po’ più industrializzato rispetto all’Est e al Sud dell’Olanda; alle Fiandre e a Bruxelles (e quindi è più industrializzato dell’intero Benelux), all’Est della Francia e al Sud della Germania Federale (che include Baviera e Baden-Württemberg). Molto più indietro Nord-Est e Centro italiani, che registrano valori (rispettivamente 11,2 e 11,5) simili solo a quelli del Nord dell’Olanda. E ancora molto più indietro il Mezzogiorno.

Le dinamiche, fino alla metà degli anni Sessanta, sono interessanti. Il grado di industrializzazione cresce infatti sensibilmente solo in poche regioni europee: il Nord-Est italiano (la variazione è pari a +4,1), il Centro e il Sud della Germania (+5,3; +3,6). Il Sud della Germania scavalca così il Nord-Ovest italiano. Si nota quindi chiaramente un fenomeno di diffusione spaziale dell’industria a partire dalle aree precedentemente più avanzate; sia in Italia sia in Germania. Questo accade molto meno in Francia, dove la geografia dell’industria appare più statica. Il grado di industrializzazione cresce, sebbene in misura meno marcata, anche nelle aree relativamente più indietro: è così nel Centro (+1,9) e nel Sud (+2,3) dell’Italia; nel Nord dell’Olanda (+2), nel Nord della Germania (+1,8). Nelle regioni europee – incluso il Nord-Ovest italiano – con i maggiori livelli di industrializzazione al 1950 l’indicatore è grosso modo stabile: comincia a crescere molto il terziario.

Caso a sé fa la Vallonia, dove l’indice di industrializzazione si contrae di 4,2 punti (e di 2,1 nella Regione di Bruxelles) a causa della crisi dell’industria pesante che segnerà per il futuro quell’area, e decreterà il netto sorpasso economico da parte delle Fiandre rispetto al resto del Belgio. Si tratta dell’unico caso di inversione dei livelli di sviluppo regionale all’interno di un Paese che si registra in Europa nell’intero dopoguerra.

La prima stima del reddito pro capite comparato fra le regioni europee (Europa a 6) è relativa all’anno 1960 (Commissione delle Comunità Europee 1971, tav. RI, p. 312). Si tratta di una stima a valori correnti, disponibile sia per macroregioni sia per regioni. È utile ricordare che la media nazionale tedesca (CEE-6=100) è a 120, quella francese a 118; il Belgio è a 100, l’Olanda a 90 e l’Italia ancora a 61. Le regioni a maggior reddito della Comunità sono le aree urbane di Parigi e Bruxelles. Nettamente al di sopra della media si collocano anche il Nord e l’Ovest della Repubblica Federale Tedesca, e l’Est della Francia: le aree che rappresentano il cuore dell’industrializzazione dell’Europa continentale (Commissione delle Comunità Europee 1971, tav. RI, p. 312). A livello di regioni, quella più ricca della Comunità è Amburgo (210, sempre con CEE-6=100), seguita da un gruppo di regioni con un valore intorno a 150: Brema, Düsseldorf, Colonia e il Nord Württemberg in Germania, Parigi e l’Alta Normandia in Francia. Molte delle regioni tedesche (26 sulle 37 per cui è disponibile il dato) sono sopra 100, insieme a 13 delle 22 francesi, a 3 su 9 belghe (Brabante, Liegi e Anversa) e a 2 (su 11) olandesi, oltre al Lussemburgo. Le regioni italiane sono tutte sotto 100. Il distacco in termini di reddito del nostro Paese, e di tutte le sue aree, è netto. Le quattro regioni del Nord-Ovest italiano (Valle d’Aosta, Piemonte, Lombardia e Liguria) sono intorno a 90; hanno già, tuttavia, un livello di reddito superiore a 6 delle 37 regioni tedesche, a 3 delle 22 francesi, e alle aree non urbane del Belgio e dell’Olanda. Le altre regioni del Nord Italia, insieme al Lazio e alla Toscana, hanno un reddito pro capite compreso fra 57 (Veneto) e 72 (Lazio), quindi decisamente inferiore alla media; sono nettamente più indietro rispetto a tutte le altre regioni europee, con l’eccezione del Limburgo in Belgio. Le rimanenti hanno valori decrescenti da 45 per l’Umbria fino a 25 per la Basilicata. I distacchi fra le regioni italiane del Centro e del Sud e tutte le altre europee sono quindi nettissimi, con la Basilicata che ha un reddito quattro volte inferiore alla media CEE-6 e otto volte inferiore a quello di Amburgo.

Durante gli anni Sessanta, le macroregioni che guadagnano terreno relativo rispetto alla media della Comunità a sei sono quelle olandesi, le Fiandre, l’Est della Repubblica Federale Tedesca e tutte quelle italiane. Per molte regioni italiane la situazione relativa nell’Europa a 6 appare significativamente migliorata. Spicca la Lombardia, con un reddito pari a 97 (sempre CEE-6=100): in tal modo supera sette regioni tedesche e ben dieci francesi, tutte quelle belghe meno Brabante, Anversa, Liegi e le Fiandre dell’Ovest e le olandesi tranne le aree urbane. Meno bene le altre regioni del Nord-Ovest, che arrivano intorno a 85. Guadagnano un livello di reddito migliore rispetto alla media comunitaria tutte le altre regioni italiane, ma dal Veneto in giù occupano sempre le ultime posizioni della graduatoria. La regione relativamente meno prospera è nel 1969 la Calabria, con un reddito pro capite al 33% della media comunitaria. Il miglioramento è netto per Nord-Est, Centro e Sud Italia, che guadagnano da 8 a 9 punti rispetto alla media comunitaria: la performance migliore in Europa.

Il quadro cambia con il primo allargamento dell’inizio degli anni Settanta, che porta all’interno della Comunità Danimarca, Regno Unito e Irlanda. La Prima relazione periodica sulla situazione sociale ed economica delle regioni della Comunità, del 1980 (Commissione delle Comunità Europee 1980), ricostruisce con precisione i valori di reddito pro capite di tutte le regioni dell’Europa a 9. Su quella base si può riepilogare un quadro più preciso (Commissione, cit., tav. 4.1, p. 49), sempre con dati a valori correnti. Nel 1970, con la Comunità a 9, Lombardia, Liguria e Valle d’Aosta superano per la prima volta la media. Rispetto ai nuovi Stati membri, superano tutte le regioni del Regno Unito e dell’Irlanda, mentre si collocano ancora decisamente al di sotto di quelle danesi. La meno ricca delle regioni britanniche, l’Irlanda del Nord, ha un reddito pro capite pari a 70 (CEE-9=100); l’Irlanda è a 53. Nel primo caso il reddito è superiore a quello di Marche e Umbria, oltre che di tutte le regioni del Sud Italia; nel secondo il livello è pari a quello dell’Abruzzo: inferiore rispetto alla Sardegna, e superiore nei confronti delle altre sei regioni del Mezzogiorno, che chiudono sempre la graduatoria.

Lo stesso documento fotografa poi la situazione al 1977; si è nel pieno di un periodo di turbolenza economica internazionale caratterizzato da un’alta volatilità dei tassi di cambio. Anche per questo motivo la Commissione presenta per la prima volta, assieme ai dati di Prodotto interno lordo (PIL) a prezzi e tassi di cambio di mercato, anche i dati sul reddito regionale a Parità di potere d’acquisto (PPA). I due indicatori, è chiaro sin da allora, hanno vantaggi e svantaggi (p. 50). Il PIL a prezzi e tassi di cambio correnti è un indicatore molto significativo della capacità produttiva di una regione, dato che ne valuta la capacità di generare reddito nel contesto economico internazionale; il PIL a PPA, però, mette al riparo i dati dalle fluttuazioni di breve periodo dei tassi di cambio (che nel decennio sono notevoli), tiene conto delle differenze dei prezzi interni (a scala nazionale) delle merci e soprattutto dei servizi non commerciati a livello internazionale: quindi è un ottimo indicatore del potere di acquisto e del tenore di vita dei cittadini. Per i Paesi a minor reddito pro capite i dati in PPA descrivono sempre una situazione migliore in termini relativi, perché tengono conto del minor livello dei prezzi interni; così per l’Italia i dati in PPA sono sempre migliori di quelli a prezzi e tassi di cambio correnti. A partire dagli anni Ottanta, la Commissione Europea utilizzerà in modo particolare i dati in PPA, anche perché è a essi che si guarda per stabilire le soglie di ammissibilità alle politiche europee di coesione.

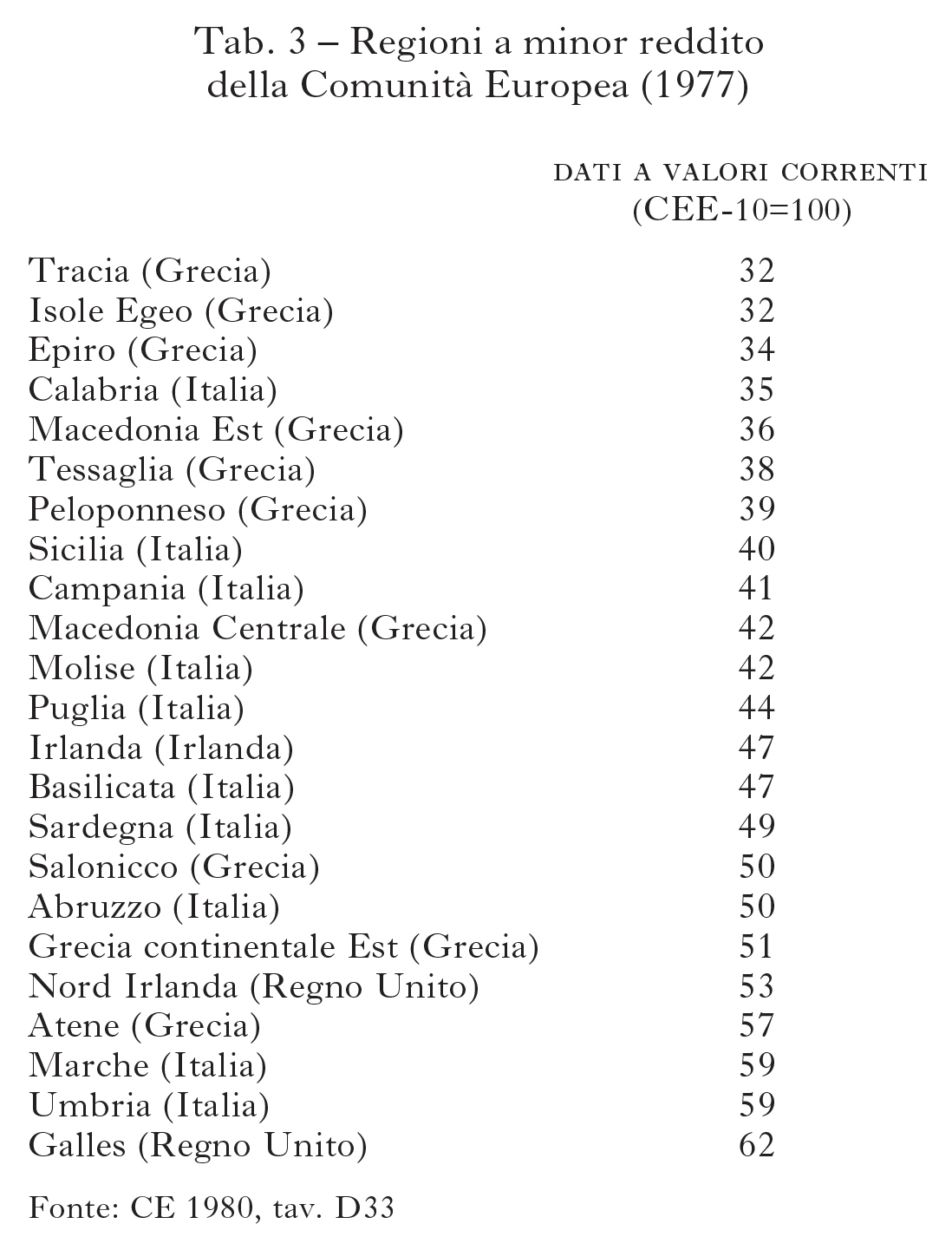

I dati del 1977 sono particolarmente interessanti, e dunque meritano una certa attenzione, perché fotografano la situazione europea al termine del grande ciclo trentennale di sviluppo del dopoguerra. Rappresentano uno spartiacque fra due grandi periodi della storia economica continentale. Guardiamo quindi i dati di reddito pro capite del 1977, a valori correnti, nell’Europa a 9.

La graduatoria di forza economica delle regioni europee è naturalmente per molti versi simile a quella già vista. Al di là della prima posizione di Groninga, in Olanda, dovuta alla produzione di gas naturale, le regioni più avanti sono (Europa a 9=100) Amburgo (225), Brema (178) e poi, con valori intorno a 150, le regioni di Düsseldorf, Darmstadt, Stoccarda, Karlsruhe e Berlino Ovest in Germania; l’Île-de-France con Parigi; Anversa e il Brabante belga; Copenhagen. Fra il 1970 e il 1977 le regioni italiane arretrano sensibilmente, a causa del forte deprezzamento della lira. Nel 1977, solo la Valle d’Aosta supera quota 100. Lombardia, Piemonte, Liguria ed Emilia-Romagna sono intorno a 80, un valore inferiore a tutte le regioni tedesche, belghe, danesi, olandesi, vicino a quelle più indietro della Francia dell’Ovest, centrale e meridionale, simile al Sud-Est inglese, che comprende Londra. Il Nord-Est e il Centro Italia sono invece più indietro, su livelli di reddito corrente paragonabili a quelli del Regno Unito (tranne Londra). È possibile approfondire la situazione delle regioni europee meno avanzate (tab. 3) considerando anche quella della Grecia, in procinto di entrare nella Comunità. La Scozia è già su livelli decisamente più alti (71, CEE-10=100), superiori anche a quelli del Veneto; Marche e Umbria (59) superano di poco l’Irlanda del Nord (53). L’Abruzzo è a 50, l’Irlanda a 47; la regione più arretrata in Italia è sempre la Calabria a 35 (Commissione delle Comunità Europee 1980, p. 190). Le regioni centromeridionali italiane sono molto indietro; restano nel gruppo di quelle con un reddito molto inferiore alla media. Umbria e Marche sono poco più sopra di Atene e dell’Irlanda del Nord; l’Abruzzo ha un reddito pari a Salonicco e al resto della Grecia continentale orientale; la Basilicata è pari all’Irlanda; la Calabria è appena più avanti rispetto ad alcune aree della Grecia: l’Epiro, le isole dell’Egeo orientale e infine la Tracia.

Di gran lunga migliore è la posizione relativa di tutte le regioni italiane (e britanniche) tenendo conto invece del potere d’acquisto. Nel 1977, la Valle d’Aosta è fra le più ricche d’Europa (135, sempre CEE-9 = 100); Lombardia e Liguria superano la media comunitaria, il che le colloca su valori superiori a diverse regioni tedesche e francesi.

La struttura settoriale dell’occupazione si conferma diversa fra le regioni italiane ed europee. Le Marche, insieme a quelle del Sud (esclusa la Sardegna), fanno parte del gruppo con il maggior peso relativo dell’occupazione agricola (Commissione, cit., tav. 5.1, p. 78), insieme al Nord-Ovest e ad alcune aree del Sud della Francia, all’Irlanda e all’estremo lembo sudorientale della Baviera. Al contrario, Piemonte e Lombardia sono nel gruppo delle regioni europee con il maggior peso dell’industria, insieme alle Midlands inglesi e a diverse regioni del Centro e del Sud della Germania occidentale (tav. 5.5, p. 88). Il peso relativo del terziario è massimo nelle regioni delle capitali (Lazio, Île-de-France, le regioni di Londra, Amsterdam e Copenhagen), ma anche in Liguria e in Provence-Alpes-Côte d’Azur, dove è già importante il turismo.

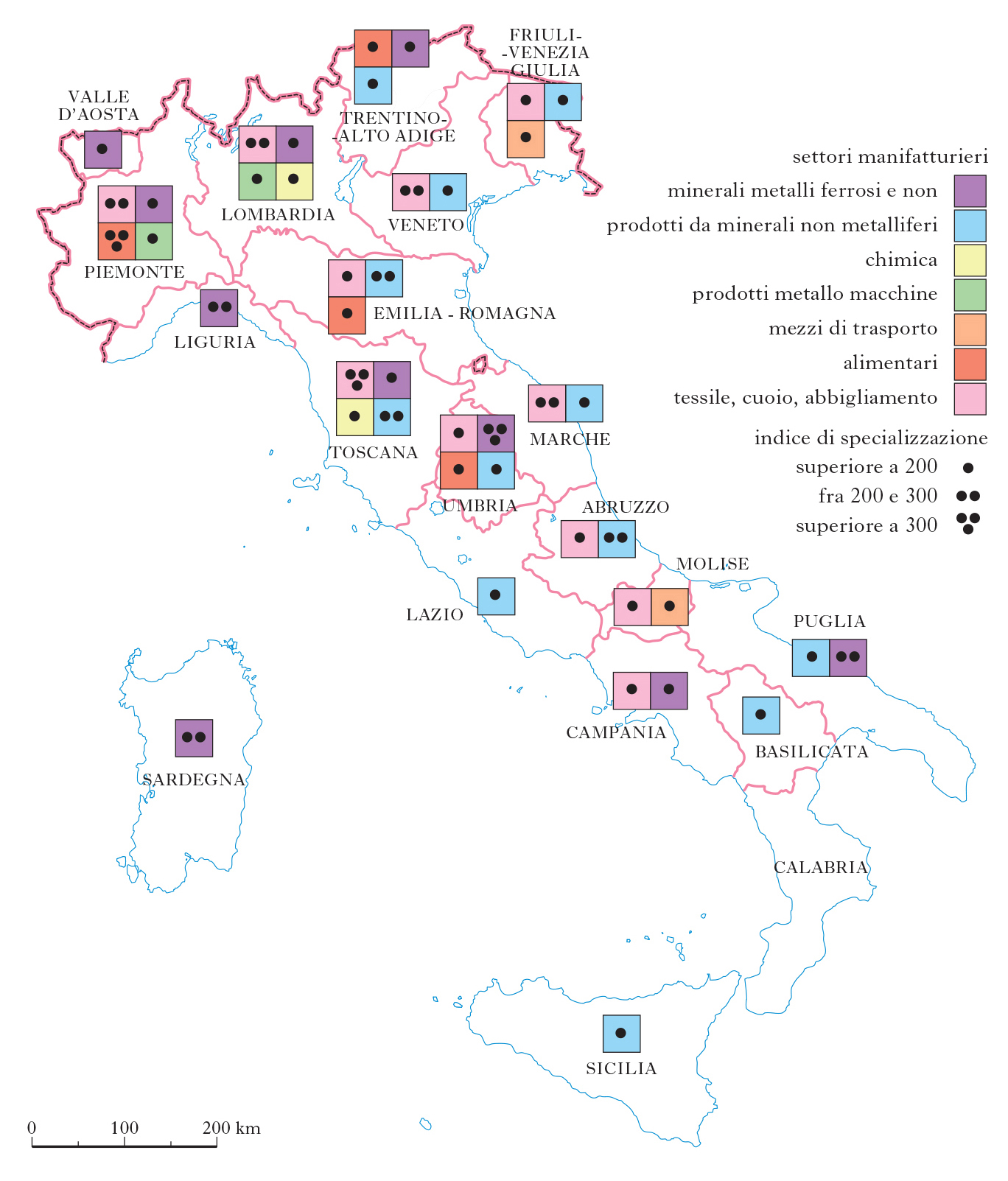

Il rapporto della Commissione ricostruisce anche per la prima volta la specializzazione settoriale della produzione regionale all’interno dell’aggregato industriale – con l’esclusione purtroppo delle regioni tedesche per cui mancano i dati –; questo consente qualche interessante confronto delle regioni italiane con quelle francesi, britanniche e del Benelux (tav. D.27, p. 180). L’analisi è condotta attraverso indici di specializzazione, che misurano il peso relativo di ciascun settore (in termini di valore aggiunto), all’interno di ogni regione, rispetto al peso medio all’interno della Comunità.

Le regioni italiane, anche nel quadro europeo, mostrano specializzazioni importanti (fig. 1). Nell’industria metallurgica – legata prevalentemente all’insediamento di grandi impianti – è forte la specializzazione di Liguria, Umbria, Puglia e Sardegna, assieme al Nord-Pas-de-Calais e alla Lorena in Francia, all’Hainaut (Liegi) in Belgio, al Galles e al Lussemburgo. Nella chimica risultano specializzate solo Lombardia e Umbria, insieme all’Alta Normandia, al Brabante del Nord in Olanda, e al Nord e Nord-Ovest dell’Inghilterra. Si tratta di poche regioni: i dati sono influenzati dalla elevata specializzazione della Germania Ovest nel suo insieme. Solo Lombardia e Piemonte sono specializzate nelle meccaniche (prodotti in metallo, macchine) insieme a Franche-Comté e Rhône-Alpes in Francia; anche in questo caso sono pochissime le regioni non tedesche che risultano specializzate, data la forte concentrazione dell’industria in Germania Ovest. Dopo la Franche-Comté, il Piemonte è la regione europea con la specializzazione più elevata nei mezzi di trasporto, insieme a Normandia e Pays de la Loire sempre in Francia, al Sud-Ovest e al Nord-Ovest dell’Inghilterra, e ad altre, fra cui il Molise. L’industria alimentare è molto diffusa nelle regioni europee, per cui risultano poche quelle con valori significativi di specializzazione. I dati sono molto alti solo per Irlanda del Nord e Scozia, e su scala inferiore per Alsazia e Aquitania in Francia, e per Sud-Ovest, East Anglia e East Midlands in Inghilterra. Sono solo due le italiane lievemente specializzate (Trentino-Alto Adige e Umbria): in tutte le altre la presenza dell’industria alimentare (rispetto al valore aggiunto totale regionale) è inferiore rispetto alla media comunitaria. L’opposto invece accade nel tessile, cuoio, calzature, abbigliamento. Negli altri Paesi europei spiccano solo alcune aree di antica industria tessile, come il Nord-pas-de-Calais e l’Alsazia in Francia, Yorkshire, East Midlands e Nord-Ovest in Inghilterra e l’Irlanda del Nord. Sono invece settori fondamentali per l’Italia. La Toscana ha la più alta specializzazione in Europa; è elevata anche in Lombardia, Veneto, Marche, e poi in Friuli Venezia Giulia, Emilia-Romagna, Campania, Abruzzo e Molise.

Infine, il rapporto consente di comparare anche qualche indicatore indiretto di benessere. Per es. presenta per tutte le regioni gli indici di affollamento delle abitazioni (persone per stanza) al 1977. Tali dati mostrano un certo ritardo delle regioni italiane, anche delle più avanzate, rispetto alle situazioni migliori in Europa. Il numero medio di persone per stanza è molto omogeneo in Germania Ovest, Olanda, Belgio e Inghilterra, e varia dal minimo di 0,53 per Berlino Ovest a 0,68 per il Limburgo belga. Le regioni italiane con gli indici migliori sono Liguria (0,74) e Friuli Venezia Giulia (0,77): sono a livello della Danimarca e della migliore regione francese. Tutte le altre francesi sono comprese fra 0,77 e 0,88 (l’Irlanda è a 0,86), come quelle dell’Italia del Centro-Nord, escluse Umbria (0,90), Lombardia (0,93) e Lazio (0,98). Sotto il valore di una persona per stanza sono anche Abruzzo, Molise e Sardegna. L’indicatore ha valori molto alti nelle altre regioni del Sud, fino a 1,23 in Campania e Basilicata.

Negli anni Ottanta entrano a far parte della Comunità, oltre alla Grecia, anche Spagna e Portogallo. Questo cambia ancora il quadro relativo, perché il reddito medio si riduce notevolmente. Nel 1981, prima dell’allargamento, fatto 100 il valore medio della nuova Europa a 12 che si configura, la Spagna è a 75, la Grecia a 59, il Portogallo a 52, considerando i dati a parità di potere d’acquisto; rispettivamente a 59, 45 e 30 considerandoli ai cambi correnti (Commissione delle Comunità Europee 1984, tav. 6.3-1, p. 195). La seconda relazione sulle regioni d’Europa presenta per la prima volta il quadro regionale comparato a 12 (tav. 6.3-2, p. 194); e nella terza relazione i dati vengono poi forniti con un preciso dettaglio regionale per la media degli anni 1981-85 (Commissione delle Comunità Europee 1987, p. 169). La definizione geografica si va assestando; l’Eurostat riesce a produrre un maggior numero di dati armonizzati. Le comparazioni di reddito vengono ormai principalmente presentate a parità di potere d’acquisto. Con le nuove politiche di coesione dell’Unione Europea, la soglia del 75% della media europea a PPA assume un valore particolarmente importante, perché individua le principali regioni obiettivo delle politiche comunitarie (Viesti, Prota 2007).

Rispetto alla media comunitaria a 12 (a PPA, posta =100), tutto il Nord-Ovest è al di sopra, con un picco di 136 per la Valle d’Aosta, insieme all’Emilia-Romagna (116), a Trentino-Alto Adige e Toscana (appena sopra 100). Lombardia ed Emilia-Romagna hanno raggiunto il reddito (a parità di potere d’acquisto) della Germania, e superano conseguentemente molte aree di quel Paese. Le altre regioni del Centro Italia e il Veneto sono fra 90 e 100, un valore simile a quello di numerose aree francesi del Centro e del Sud, maggiore di quello della Vallonia belga. Le regioni del Mezzogiorno vanno dal 57 della Calabria al 78 dell’Abruzzo. A confronto, i valori di quelle spagnole vanno da un minimo di 47 per l’Extremadura e poi di 58 per l’Andalusia, a un massimo di 98 per le Baleari; Madrid e la Catalogna sono a 92, già molto più avanti rispetto al Mezzogiorno italiano. L’intero Portogallo (per cui non sono ancora disponibili dati regionali) è a 55, l’Irlanda a 70. Le regioni greche vanno da un minimo di 44 per la Tracia a un massimo di 63.

Una ulteriore fotografia interessante da guardare è quella del 1998 (Commissione Europea 2001, Allegato statistico e tecnico alla ‘Relazione sul funzionamento dei mercati comunitari dei prodotti e dei capitali’, p. 66), quando l’Europa è ormai a 15, con Austria, Finlandia e Svezia, prima dell’ultimo grande allargamento. La media del reddito comunitario a 15 (a parità di potere d’acquisto) varia pochissimo rispetto alla situazione dell’Europa a 12; va poi tenuto presente che dal 1990 fa parte della Comunità anche la ex Germania orientale. La situazione dell’economia italiana è ulteriormente migliorata in comparazione europea, tanto che per la prima volta il reddito nazionale pro capite supera la media comunitaria. Tutte le regioni del Centro-Nord, con l’esclusione dell’Umbria, sono ormai sopra 100, con punte di 136 per il Trentino-Alto Adige e 135 per la Lombardia. Le regioni del Centro-Sud si collocano fra il minimo di 61 per la Calabria e il massimo di 84 per l’Abruzzo. Guardando ai nuovi Stati membri, l’Austria ha redditi regionali fra il 123 dell’Est (con la punta di 163 per Vienna), 110 dell’Ovest e 91 per il Sud. Così il Trentino-Alto Adige ha un reddito maggiore del confinante Tirolo austriaco (113) e della regione di Salisburgo (125). In Finlandia c’è una variabilità molto maggiore, fra la Regione di Helsinki, che è a 141, e la Finlandia orientale, con un reddito al 75% della media comunitaria. Invece è molto più omogenea la situazione svedese, con tutte le regioni intorno alla media UE-15, e la sola Stoccolma a 136.

Il rapporto consente anche grandi comparazioni su struttura dell’occupazione, tassi di occupazione e produttività al 1999. La ripartizione dell’occupazione per grandi settori (Commissione, cit., p. 18) mostra come il peso dell’agricoltura sia ancora piuttosto elevato rispetto alla media comunitaria nell’Italia sud-orientale. I valori massimi (con più del 15% dell’occupazione in agricoltura) sono nel Portogallo centrale, in Galizia e nelle Asturie in Spagna e in Grecia; Molise, Puglia, Basilicata e Calabria sono sopra il 10%, insieme al resto del Portogallo (esclusa Lisbona); a diverse regioni spagnole (Cantabria, La Rioja, tutte quelle del Centro: Castilla y León, Castilla La Mancha, Extremadura; e del Sud: Andalusia e Murcia); alla Finlandia centrale e orientale. Tra le altre regioni italiane il peso dell’agricoltura è ancora significativamente più alto della media comunitaria (che è al 4,5%) in Trentino-Alto Adige, Emilia-Romagna, Abruzzo, Campania e nelle Isole. Valori simili a quelli di Aragona e Navarra in Spagna, della maggioranza delle regioni francesi, dell’Irlanda, dell’area più orientale della Baviera e del Meclemburgo, dell’Austria orientale e meridionale.

Piemonte, Lombardia, Emilia-Romagna, Veneto e Marche sono invece fra le regioni europee in cui il peso dell’industria, sul totale dell’occupazione, è maggiore; oltre il 35%, contro una media comunitaria del 29%. A esse sono assimilabili altre regioni fortemente industrializzate: un numero limitato, e dalla geografia non ovvia. Il Nord del Portogallo; Catalogna, Paesi Baschi, Navarra e Cantabria in Spagna; Franche-Comté e Alsazia nella Francia orientale; il solo Shropshire and Staffordshire in Inghilterra; naturalmente diverse regioni tedesche: nella loro interezza la Renania-Palatinato, la Baviera e il Baden-Württemberg, oltre ad altre aree del Centro e del Nord della parte occidentale. Nessuna regione belga, olandese, danese, svedese e austriaca fa parte di questo gruppo. Il peso percentuale dell’industria sul totale degli occupati, in presenza di forti processi di terziarizzazione, non assume comunque più una valenza univoca: si vedrà più avanti come sia più interessante misurare l’occupazione industriale rispetto alla popolazione. Lazio, Liguria e Sicilia guidano la graduatoria delle regioni europee più terziarizzate (con un peso superiore al 71% degli occupati, contro una media pari al 66%), assieme ad alcune grandi aree urbane (Madrid, Bruxelles, Berlino, Amburgo, Atene, Parigi, Vienna, Helsinki, Stoccolma, tutta l’Olanda occidentale) e turistiche (Canarie, Baleari, tutta la parte mediterranea della Francia e la Corsica); oltre a gran parte dell’Inghilterra e della Scozia, con punte massime a Londra, dove i processi di terziarizzazione sono assai avanzati.

Molto diversa è la geografia europea guardando ai tassi di occupazione totali (occupati/popolazione). Rispetto a una media europea del 63% hanno tassi di occupazione superiori al 69% la Danimarca, l’Olanda, la Svezia (escluso l’estremo nord), la regione di Helsinki, gran parte dell’Inghilterra e della Scozia, tutta la Germania meridionale e l’Austria occidentale e il Centro-Nord del Portogallo. I valori massimi, superiori al 75%, sono in alcune aree del Sud (Berkshire) e del Centro (Herefordshire) dell’Inghilterra, in Danimarca, a Stoccolma e Helsinki. La regione italiana con il valore maggiore è l’Emilia-Romagna con il 65%. Il Lazio e tutto il Mezzogiorno sono invece fra quelle con i valori più bassi (inferiori al 56%), insieme a gran parte della Spagna, ai territori settentrionali della Grecia, alla costa mediterranea della Francia e all’Hainaut e a Bruxelles in Belgio.

Infine, è interessante guardare alla parte alta delle classifiche sui livelli di produttività per i grandi settori (PIL per occupato in euro, per ciascun settore). Tutta l’Italia centrosettentrionale, ma anche Lazio e Puglia, sono al vertice fra le regioni europee per produttività in agricoltura, insieme a gran parte di Francia, Regno Unito, Irlanda, Svezia, Finlandia, Danimarca e Germania del Nord. Nell’industria non vi sono invece regioni italiane nel gruppo a maggiore produttività: di esso fanno parte Svezia centrosettentrionale, Finlandia (esclusa la parte orientale), Île-de- France e Rhône-Alpes in Francia, l’Irlanda, aree tedesche e olandesi. Invece nel terziario i livelli di produttività sono massimi in Lazio e Lombardia, insieme ad alcune capitali (Parigi, Stoccolma, Helsinki, ma non le altre), alla Danimarca, alle Fiandre e a numerose città tedesche.

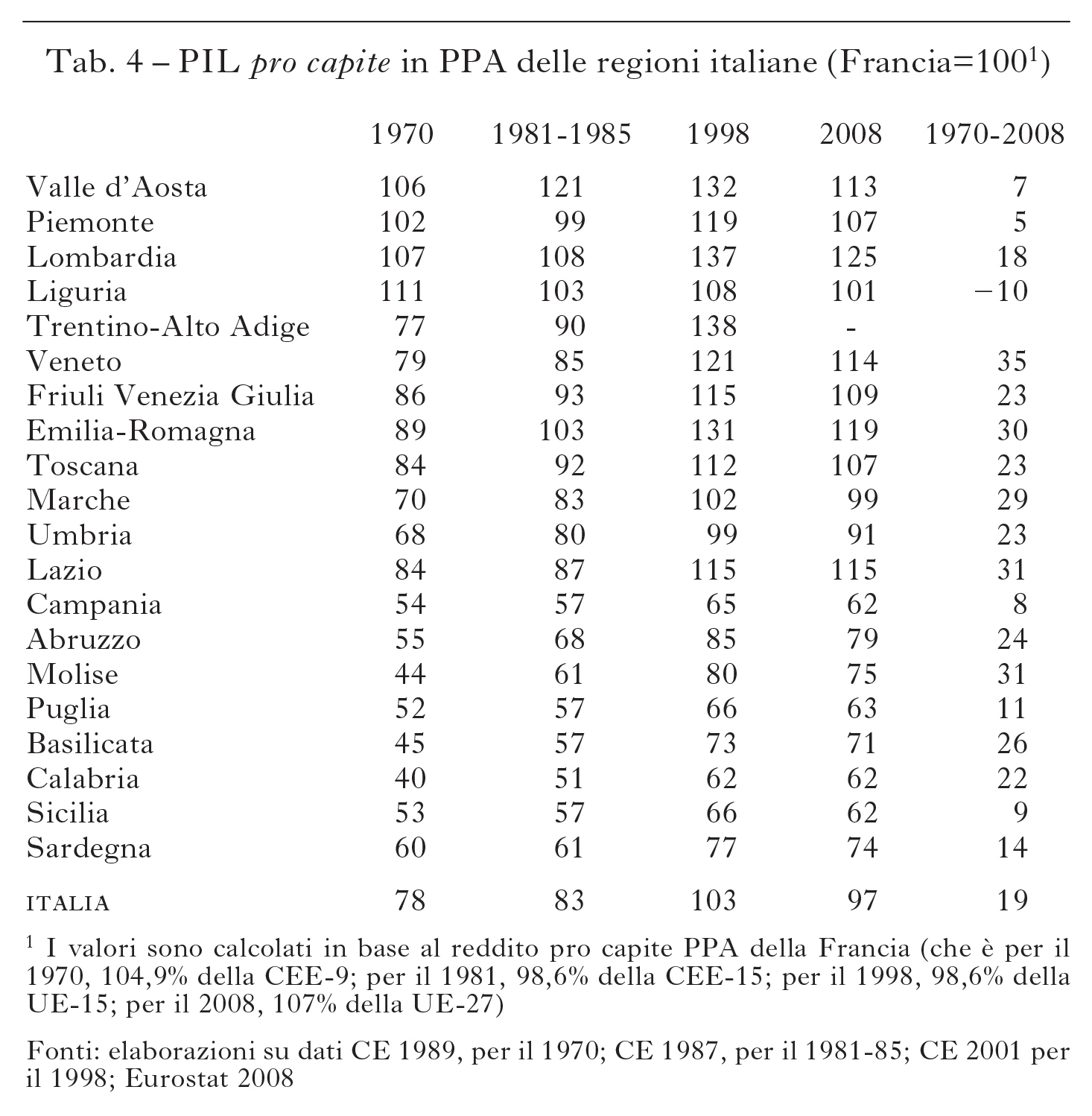

Come ampiamente noto, con il nuovo secolo tutte le regioni italiane hanno avuto un andamento economico peggiore rispetto alla media comunitaria; questo ha portato a un loro relativo, sensibile, arretramento rispetto alla situazione al 1998-99 appena descritta. Della situazione nel periodo più recente si dirà diffusamente nel prossimo paragrafo. È possibile valutare su un periodo più lungo l’andamento del loro reddito pro capite nel quadro europeo, a parità di potere d’acquisto. È impossibile farlo rispetto alla media comunitaria dato che, fra il 1970 e il 2010, è calcolata rispetto a un insieme variabile, crescente, di Paesi (di cui uno, la Germania, che ha conosciuto un sostanziale mutamento dei propri confini). È invece possibile paragonare l’andamento del reddito delle regioni italiane con quello della Francia, ricalcolando gli indici e ponendo il valore medio francese pari a 100 (tab. 4). L’intera Italia migliora notevolmente la sua posizione relativa, passando da 78 nel 1970 a 97 nel 2008, avendo superato quota 100 a fine anni Novanta. Tutte le regioni migliorano la posizione relativa, tranne la Liguria, che passa da 111 (1970) a 101 (2008). Il miglioramento è molto modesto per Piemonte e Valle d’Aosta (5 e 7 punti rispettivamente), così come per le grandi regioni del Mezzogiorno: Campania (+8), Sicilia (+9) e Puglia (+11). La Lombardia cresce di 18 punti, da 107 a 125. Ancora più positiva la performance relativa di tutte le altre: del Nord-Est, del Centro e del Sud. Il Veneto ha i risultati migliori (che lo portano a cambiare radicalmente posizione relativa, da 79 a 114), insieme a Emilia-Romagna, Marche, Lazio, Molise e Basilicata. Le regioni con un reddito, sempre a parità di potere d’acquisto, superiore a quello francese passano da 4 a 10; il valore minimo, 40 per la Calabria nel 1970, diviene 62 per la stessa regione nel 2008.

Questa parte del lavoro mira a una ricostruzione del ruolo contemporaneo delle regioni italiane nell’economia europea. Si è preferito utilizzare come anno per il confronto il 2008, cioè quello immediatamente precedente alla grande crisi del reddito e dell’occupazione che ha colpito tutta l’Europa e in particolare i Paesi mediterranei.

Rispetto alla situazione che di seguito verrà descritta, va quindi tenuto presente che gli anni successivi hanno visto un significativo peggioramento delle posizioni, assolute e relative, delle regioni greche, portoghesi, spagnole e irlandesi; e in misura significativa anche di quelle italiane; e un relativo miglioramento delle aree centrosettentrionali e di alcune di quelle orientali dell’Unione. Ci si riferisce all’Unione Europea a 27 Stati membri, cioè quella risultante dagli allargamenti delle vecchia Unione a 15 principalmente verso est, con l’adesione di dieci nuovi Stati membri nel 2004 (i tre baltici, Polonia, Ungheria, le repubbliche Ceca e Slovacca, Slovenia, Malta e Cipro) e poi di Romania e Bulgaria nel 2007.

Nel 2008 il PIL dell’Unione Europea a 27 ammonta a circa 12.500 miliardi di euro. È interessante valutare il contributo delle singole regioni europee, e in particolare di quelle italiane, alla complessiva produzione dell’Unione, espressa in euro correnti. In questa comparazione, come in quelle che seguiranno, emerge il problema della diversa significatività media delle regioni NUTS-2 all’interno degli Stati membri; in particolare in Germania, Olanda, Belgio e Regno Unito, le regioni NUTS-2 sono più piccole. Tenendo questo a mente, la graduatoria di dimensione economica (PIL) delle regioni europee a livello NUTS-2 vede al primo posto l’Île-de-France parigina (558 miliardi di euro, 2008), seguita dalla Lombardia (328), dall’area interna di Londra, e poi da Catalogna e Madrid. Il Lazio (174) è al nono posto. Il Veneto (149) all’undicesimo, insieme all’Andalusia; l’Emilia-Romagna (139) al sedicesimo; Toscana e Campania sono fra le prime trenta, ma anche Sicilia e Puglia occupano posizioni rilevanti. È di tutta evidenza l’importanza del ruolo economico delle maggiori regioni italiane.

Si può costruire un’altra graduatoria più rispondente alla reale dimensione politico-economica delle regioni, in cui i territori tedeschi sono considerati a livello di Länder, e quelli belgi, olandesi e britannici sono considerati a livello di macroregioni NUTS-1 (tab. 5). In Europa è sempre prima l’Île-de- France (è la stessa regione nelle due classificazioni NUTS-1 e NUTS-2), seguita però molto da vicino dalla Renania del Nord-Westfalia (544) e poi dalla Baviera, da Londra e dal Baden-Württemberg. In questa graduatoria la Lombardia è al sesto posto. Scorrendo la graduatoria si trovano l’Olanda dell’Ovest e il Sud-Est inglese. Queste otto aree hanno un PIL a prezzi di mercato superiore a 250 miliardi di euro. La loro dimensione è quindi comparabile a Stati membri di media grandezza. Fra 175 e 225 miliardi di euro si ritrova un altro gruppo di importanti aree europee: altri due grandi Länder tedeschi, Catalogna e Madrid, le Fiandre belghe, il Rhône-Alpes in Francia. Lazio e Nord-Ovest dell’Inghilterra sono a 174. Intorno a 150 segue poi in graduatoria il Veneto, insieme all’Andalusia, alla Scozia e all’Est inglese.

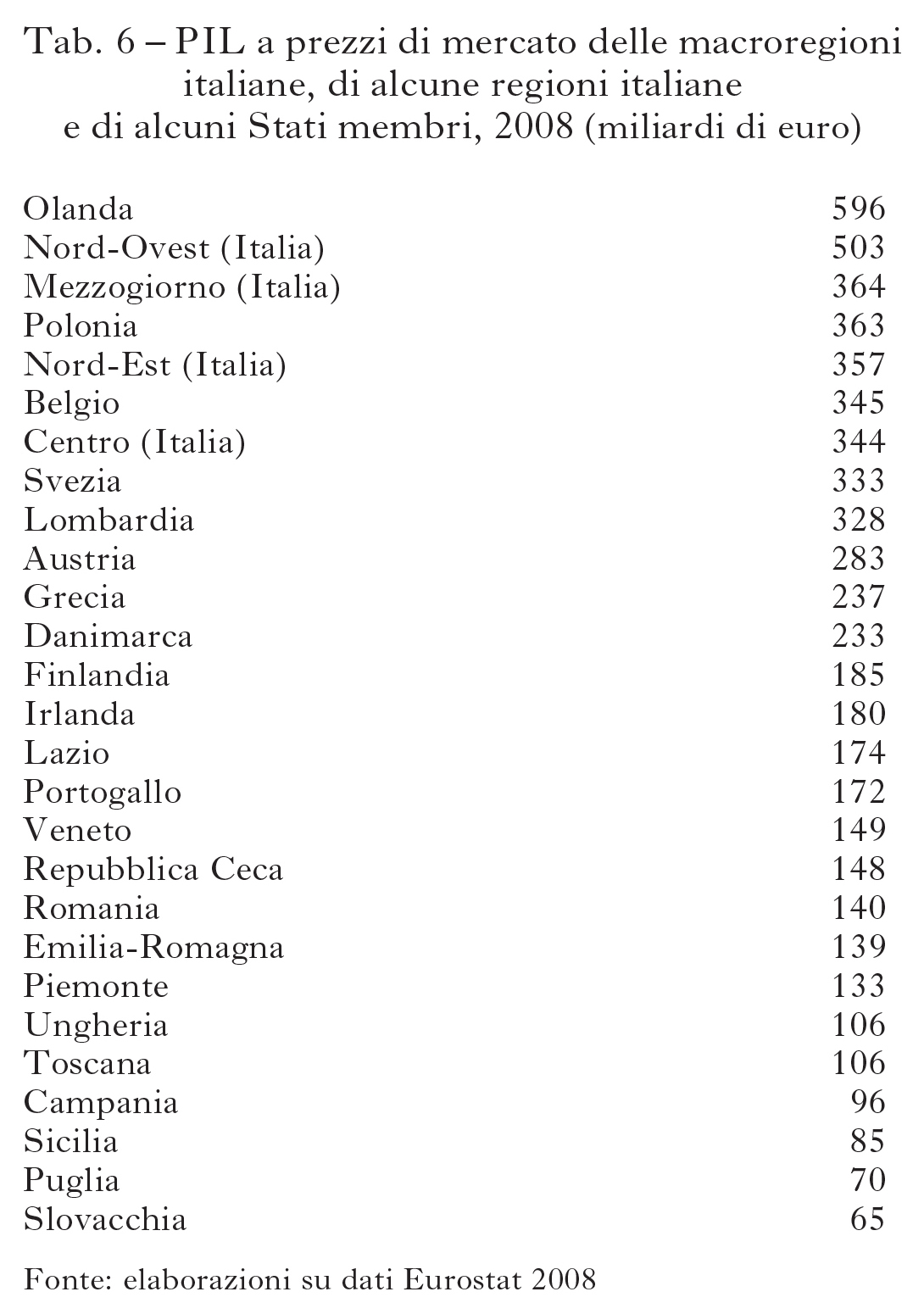

Si possono infine paragonare sistematicamente le regioni e le quattro macroregioni italiane con la dimensione degli Stati membri (tab. 6). Al di là dei principali Paesi europei (Germania, Francia, Regno Unito, Italia e Spagna), che hanno dimensioni assai maggiori, il Nord-Ovest segue a una certa distanza l’Olanda (503 contro 596). Molto rilevante è la dimensione economica del Mezzogiorno (364), simile a quella della Polonia, e appena superiore al Nord-Est e al Centro italiani e alla Svezia.

La Lombardia (328) da sola è appena più piccola della Svezia (333); e quindi maggiore anche di Austria (283), Grecia (237), Danimarca (233). Il Lazio (174) è appena più piccolo della Finlandia e dell’Irlanda, e simile al Portogallo. Seguono il Veneto (149), che ha una dimensione economica simile a quella della Repubblica Ceca, ed Emilia-Romagna e Piemonte (139 e 133), che sono paragonabili alla Romania (140). Su dimensioni minori, la Toscana (106) ha la stessa dimensione economica dell’Ungheria; e poi Campania (96), Sicilia (85) e Puglia (70), che comunque superano i rimanenti Stati membri: e cioè, nell’ordine, Slovacchia, e poi Lussemburgo, Slovenia, Bulgaria, Lituania, Lettonia, Cipro, Estonia e Malta.

Il quadro cambia se si prende il reddito non in valore assoluto ma pro capite, espresso a parità di potere d’acquisto: e cioè la consueta rappresentazione del benessere regionale (con regioni NUTS-2) in Europa che fornisce la Commissione Europea.

Va ricordato che il reddito della UE a 27 è inferiore (di circa il 10%) rispetto a quello della vecchia Unione a 15. Le regioni più ricche sono quelle con un reddito pro capite superiore al 150% della media. Non vi sono regioni italiane. Fanno invece parte di questo gruppo il centro di Londra (Inner London, che guida la graduatoria) e il Berkshire, Buckinghamshire and Oxfordshire immediatamente contiguo; molte aree urbane dell’Europa centrosettentrionale: Bruxelles, Stoccolma, Hovedstaden (Copenhagen), Utrecht e Noord-Holland (Amsterdam), Oberbayern (Monaco di Baviera), Brema, Amburgo, Darmstadt, Lussemburgo, Île-de-France (Parigi). A esse si aggiungono due regioni per la disponibilità di materie prime energetiche (North East Scotland, cioè Aberdeen, e Groningen in Olanda), e Vienna; e poi, fatto dovuto principalmente alla coincidenza della regione con l’area urbana della capitale, anche Praga e Bratislava. Una seconda fascia si colloca fra il 125% e il 150% della media (nella fig. 1 sono nello stesso gruppo delle precedenti): include la Provincia autonoma di Bolzano, Lombardia ed Emilia-Romagna. A esse si associano Etelä-Suomi (Helsinki), Southern and Eastern irlandese (Dublino e la costa meridionale), Anversa, alcune regioni tedesche e olandesi fra cui Düsseldorf. Poi Salisburgo e il Tirolo austriaco, e i Paesi Baschi, la Navarra e Madrid in Spagna. Il gruppo di regioni fra il 100 e il 125% della media è molto ampio: in Italia comprende Valle d’Aosta, Piemonte, Liguria, Provincia autonoma di Trento, Veneto e Friuli Venezia Giulia, Toscana, Marche e Lazio. In Europa comprende gran parte delle regioni settentrionali: la rimanente parte di Svezia, Danimarca, Olanda e gran parte della Finlandia, molte aree britanniche, quasi tutta la parte occidentale rimanente della Germania e quella settentrionale del Belgio. Meno diffuse queste regioni nel Centro-Sud d’Europa: l’estremo Sud-Est francese (Rhône-Alpes e Provence-Alpes-Côte d’Azur) e il Nord e Nord-Ovest spagnolo (Cantabria, La Rioja, Aragona, Catalogna e le isole Baleari); poi Lisbona e la regione turistica portoghese dell’Algarve; in Grecia l’Attiki con Atene e il Notio Aigaio (alcune isole dell’Egeo); e le regioni di Budapest, Lubiana e Bucarest a est.

Umbria, Abruzzo, Molise, Basilicata e Sardegna sono, nel 2008, sotto la media europea di reddito, ma sopra il 75%: un livello simile a tutte le rimanenti regioni finlandesi, irlandesi, tedesche (quindi inclusi tutti i Länder orientali), belghe, francesi, britanniche e spagnole (gli ultimi due casi con qualche eccezione); alcune altre regioni greche; Malta, Cipro e Mazowieckie (Varsavia) in Polonia. Si arriva così al gruppo delle regioni meno prospere in Europa, quelle che hanno un reddito inferiore al 75%. Nei 15 vecchi Stati membri sono ormai molto poche, prevalentemente concentrate in Italia, Portogallo e Grecia. Infatti di questo gruppo fanno parte una sola regione britannica, in Galles (West Wales and the Valleys), e una spagnola, l’Extremadura. Poi, tutto il Portogallo tranne Lisbona e l’Algarve, molte regioni della Grecia ionica e della parte continentale settentrionale e sull’Egeo, e infine Campania, Puglia, Calabria e Sicilia. A esse si aggiungono quasi tutte le regioni dei nuovi Stati membri, a esclusione delle regioni di alcune capitali, già citate. All’interno di questo gruppo vasti territori di Bulgaria e Romania, e di Ungheria e Polonia, specie sul versante orientale, sono al di sotto del 50% della media comunitaria.

Tradizionalmente le regioni a maggior reddito in Europa sono viste come un’area a forma di ‘banana’, che sale verso nord dalla Toscana, attraversa l’Austria e tutta la Germania e poi Belgio e Olanda, fino all’Inghilterra meridionale. In realtà questa tradizionale rappresentazione va aggiornata: a tale area vanno aggiunte gran parte delle regioni scandinave, il Nord della Spagna (seppure su valori di reddito più bassi) e il Sud dell’Irlanda: sempre, naturalmente, prima della crisi iniziata nel 2009.

Il reddito di una regione, così come quello di qualsiasi economia, può essere analizzato suddividendolo, sia da un punto di vista di significato economico, sia statisticamente, in due grandi componenti: il tasso di occupazione, che misura il numero di occupati rispetto alla popolazione; il livello di produttività, che misura il valore medio della produzione di ciascun occupato. Sono tasso di occupazione e livello di produttività a determinare, attraverso il reddito prodotto, la capacità di generare il reddito delle imprese e il livello di ricchezza dei cittadini. Nell’analisi che segue, per semplicità, sono escluse le regioni europee NUTS-2 di minore dimensione (l’Åland finlandese, Ceuta e Melilla, Azzorre e Madera e i quattro dipartimenti d’oltremare francesi, per un totale di 262 invece di 271).

Guardiamo prima ai livelli di produttività delle regioni europee; seguirà un’analisi, molto più dettagliata, dell’occupazione: i tassi totali di occupazione e l’occupazione per settori economici. Il livello di produttività complessivo di un’economia regionale può essere approssimato dal rapporto fra il reddito totale prodotto e il numero degli occupati. Il reddito, ancora una volta, può essere calcolato a valori correnti o a parità di potere d’acquisto. Per quanto sia il reddito a valori correnti a mostrare i più interessanti dati di produttività, verranno qui utilizzati i dati a parità di potere d’acquisto, per migliore comparazione con quelli sul reddito. Nel 2008 il livello medio di produttività (a PPA) nell’Unione a 27 è pari a 56.400 euro (Germania 61.000, Francia 65, Italia 67, Regno Unito 62, Spagna 58). Si tratta di un indicatore rozzo, che è influenzato dalla struttura dell’occupazione fra settori (a maggiore o minore produttività), dai diversi livelli di produttività, fra Stati e regioni, negli stessi settori, e naturalmente dal calcolo a parità di potere d’acquisto. Il calcolo a valori correnti modificherebbe le cifre ma non la sostanza dell’analisi.

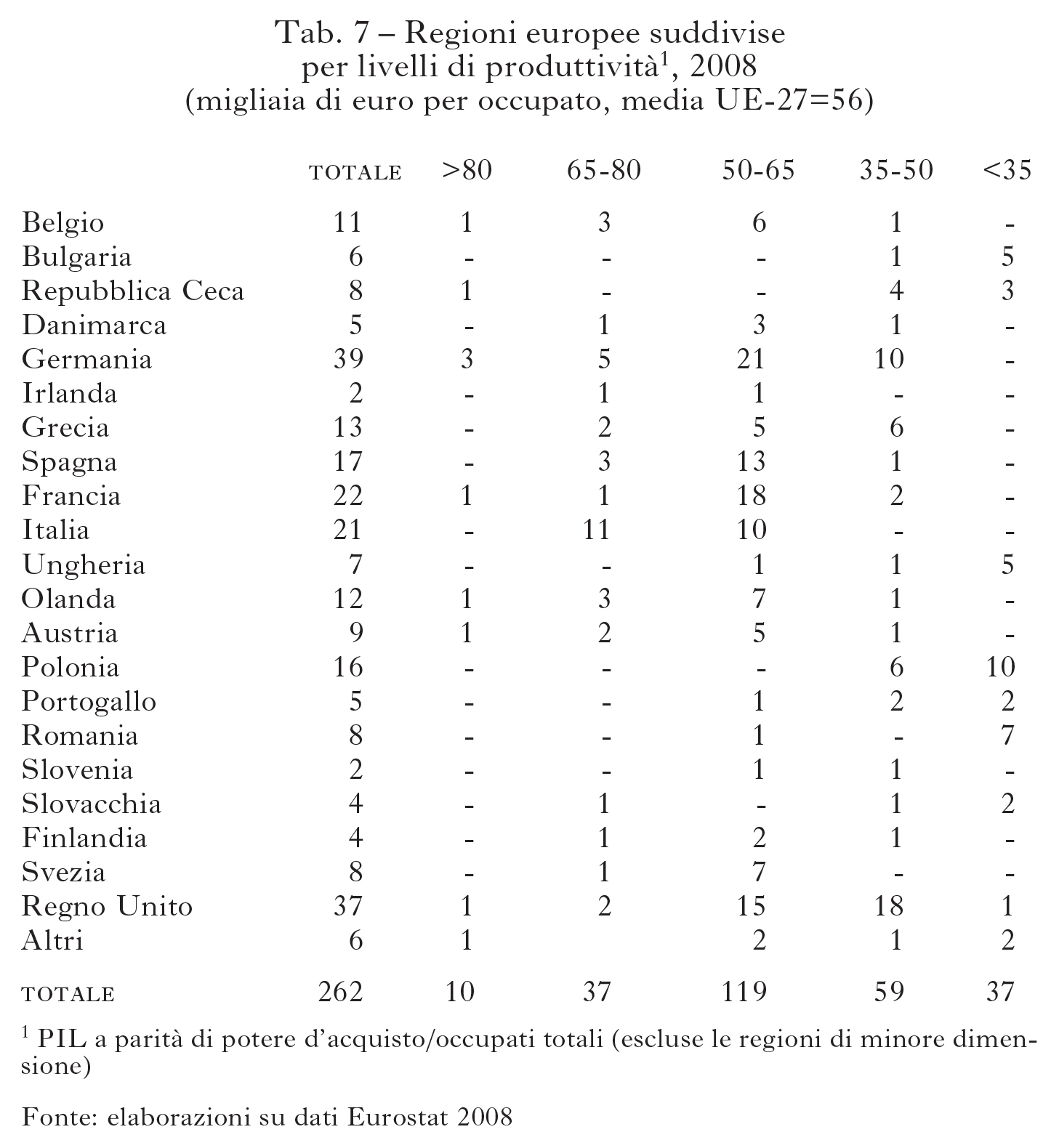

Come si vedrà, a differenza di quel che accade con il reddito pro capite, tutte le regioni italiane si collocano al di sopra, o appena sotto, questa soglia media di produttività dell’Unione. Le differenze sono enormi: si va da 168.000 euro del Lussemburgo ai 16.000 del Nord-Est romeno, con un rapporto di 1:10. Si possono suddividere le regioni europee in cinque gruppi (tab. 7), escludendo per semplicità le regioni più piccole, come quelle francesi d’oltremare; per sei Stati membri vi è un’unica regione che corrisponde all’intero territorio. I valori massimi, molto superiori ai 100.000 euro, si riscontrano in tre aree urbane caratterizzate da una grande presenza di servizi ad alto valore aggiunto: oltre al Lussemburgo, l’Inner London (161) e Bruxelles (145). Seguono, con valori ancora molto alti, superiori agli 80.000 euro, altre regioni urbane come Brema (92) e Amburgo (96), Vienna (86) e Praga (83), Groningen (94) e soprattutto l’Île-de-France con Parigi (95).

Alcune delle regioni più avanzate e prospere d’Europa hanno livelli di produttività compresi fra i 65.000 e gli 80.000 euro. È il caso delle regioni delle capitali scandinave, Etelä-Suomi (69), Stoccolma (79) e Hovedstaden (69), e del Southern and Eastern irlandese (76), di Utrecht, Noord-Holland e Zuid-Holland nei Paesi Bassi, di Anversa (78) e di molte regioni del Sud tedesco (Oberbayern 77, Stoccarda 68). È il caso anche di regioni nell’Europa meridionale, come País Vasco, Navarra e Madrid in Spagna (ma non la Catalogna, 62), di Attiki e Notio Aigaio in Grecia; e nell’Est, come Bratislava (77). Anch’esse sono però complessivamente poche (37 in totale, di cui 11 italiane): mancano molte regioni tedesche, e quasi tutte quelle francesi e britanniche. Invece in questo gruppo si ritrova l’intero Centro-Nord italiano (tranne Marche, 62, e Umbria, 58), dai 65 della Toscana ai 74-76 di Lazio e Lombardia e delle regioni alpine. Il Centro-Nord italiano si caratterizza quindi in Europa per livelli di produttività piuttosto alti.

E lo stesso accade su scala diversa anche al Mezzogiorno. Il gruppo di regioni con livelli di produttività fra i 50 e i 65.000 euro, cioè intorno alla media UE, è infatti il più numeroso: conta ben 119 regioni. Ne fanno parte la grande maggioranza di quelle svedesi, finlandesi, danesi, tedesche, olandesi, belghe, francesi, austriache, spagnole; ve ne sono anche 15 (ma su 37) del Regno Unito e 5 (su 13) greche. In questo gruppo mediano rientrano Umbria e Marche e tutte le regioni del Mezzogiorno, da Molise (58) e Campania (57) a Puglia e Sardegna (54). Sono molte le regioni europee ad avere livelli di produttività inferiori, e quindi minori rispetto a tutte quelle italiane, anche nei Paesi della UE-15. Nel gruppo con un livello compreso fra i 35 e i 50.000 euro se ne contano ben 59. Nella UE-15 è il caso di alcune regioni di Danimarca (Sjælland), Finlandia (Itä-Suomi), Olanda (Flevoland), Belgio (Lussemburgo belga), Francia (Picardia e Bassa Normandia) e Spagna (Extremadura). Ma soprattutto ve ne sono ben dieci tedesche (quasi tutto l’Est ma anche Treviri, fino a un valore minimo di 40 nel Brandemburgo nordorientale) e addirittura 18 del Regno Unito (su 37), in larga parte dell’Inghilterra centrosettentrionale, in Scozia e Galles; sei regioni greche e due portoghesi. Poi vi sono molte regioni dell’Est: quattro ceche, una ungherese, slovacca, slovena e bulgara; sei polacche, inclusa Mazowieckie con Varsavia. Si contano infine ben 37 regioni europee con un valore di produttività inferiore ai 35.000 euro. Ce ne sono tre nella UE-15: Centro e Norte in Portogallo e Highlands and Islands in Scozia. Le altre sono all’Est: tutte le bulgare, le ungheresi e le romene escluse le capitali, tre nella Repubblica Ceca, due in Slovacchia e ben dieci in Polonia, oltre a Lituania e Lettonia, con un valore minimo, come detto, di 16 nella regione Nord-Est della Romania.

La performance delle regioni italiane è assai peggiore, specie per quelle delle Sud, se si guarda invece ai tassi di occupazione. Sempre per il 2008 è possibile calcolare un tasso di occupazione rapportando gli occupati totali (che nella UE-27 sono circa 221 milioni) alla popolazione in età di lavoro, compresa fra i 15 e i 65 anni.

Avendo escluso i più giovani e i più anziani da questo calcolo, esso non è influenzato dalle differenze tra Paesi nella struttura per età della popolazione. Questo specifico tasso di occupazione, nel 2008, nella UE-27 è pari al 66%: è 72 nel Regno Unito, 71 in Germania, 65 in Spagna, 63 in Francia, 60 in Italia.

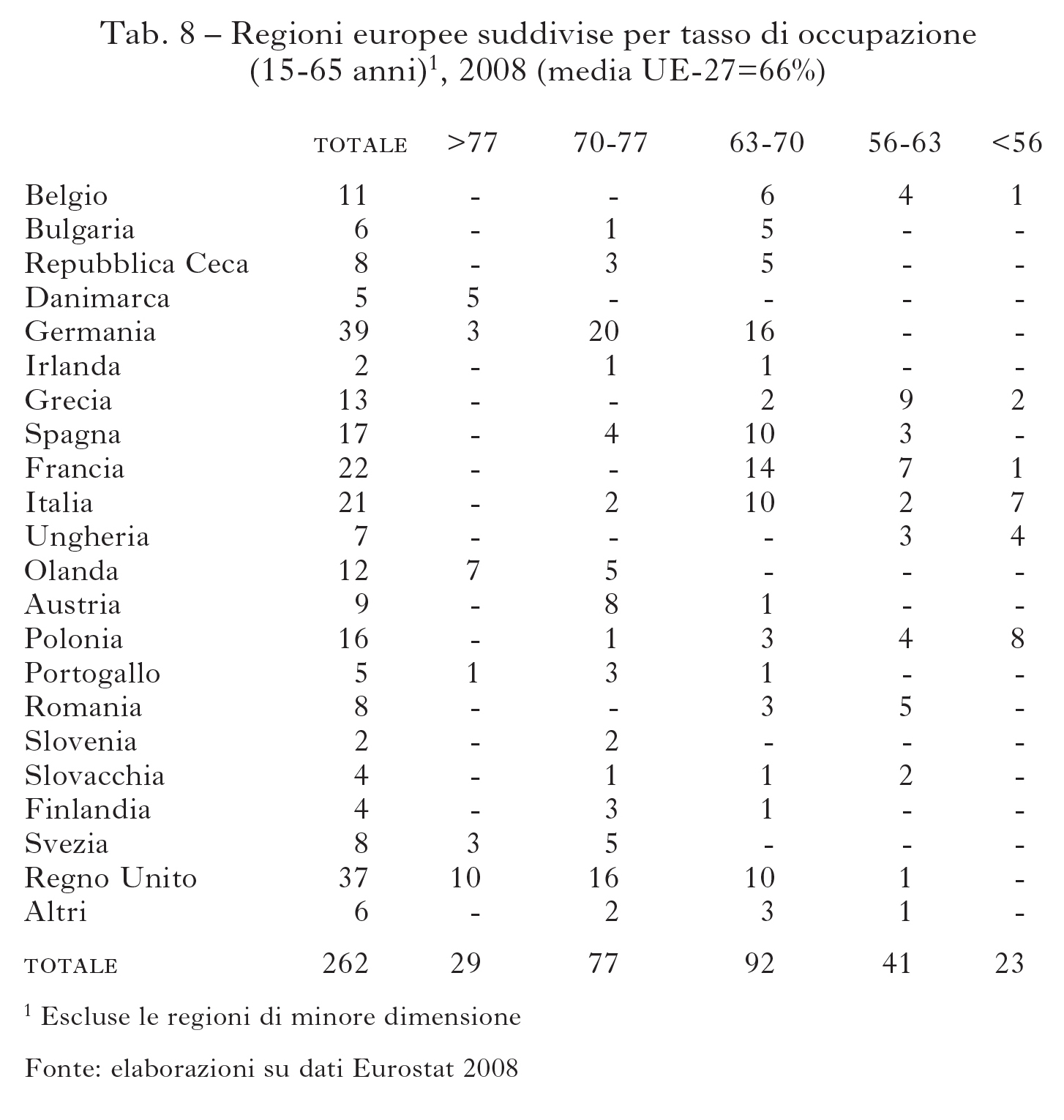

Nessuna regione italiana è fra quelle con livelli più alti di occupazione. Come appena fatto per i dati di produttività, è possibile dividere tutte le regioni europee in cinque gruppi in base ai valori di questo indicatore (tab. 8). Nel gruppo a maggiore occupazione, il tasso supera il 77%. Comprende 29 regioni, molto polarizzate geograficamente nel Nord-Ovest dell’Europa: ne fanno parte tutte quelle danesi e un buon numero di quelle svedesi, britanniche e olandesi; a esse se ne aggiungono tre della Germania meridionale e una (Centro) portoghese. Sono aree nelle quali il tasso di occupazione è nettamente superiore alla media UE.

Folto è il gruppo con un tasso di occupazione superiore al 70%, quindi significativamente superiore alla media UE; sono 77. Qui si ritrovano la maggioranza delle regioni britanniche (16) e tedesche (20), finlandesi e austriache e tutte le rimanenti di Olanda e Svezia; ma anche alcune appartenenti agli Stati membri dell’Est (in totale 10) e tre delle cinque portoghesi. Di questo gruppo fanno parte solo due italiane (Provincia autonoma di Bolzano ed Emilia-Romagna), appena sopra il 70%, e quattro spagnole (fra cui Catalogna e Madrid); nessuna francese. Il gruppo centrale (intorno alla media europea) è il più ampio (92). Vi sono comprese molte regioni britanniche e tedesche, la maggioranza di quelle francesi e spagnole; ma anche del Belgio e di Bulgaria e Repubblica Ceca; qui c’è tutto il Centro-Nord italiano tranne il Lazio. Con il penultimo gruppo si scende fino al 56%. Qui c’è la maggioranza delle regioni greche e romene, le ultime francesi, Lazio e Abruzzo. Infine le regioni in situazione peggiore, sotto il 56%: cioè con uno scarto di più di venti punti rispetto al primo gruppo. Sono solo 23. Di queste, ben 7 sono italiane (Sud), 8 polacche (su 16) e 4 ungheresi (su 7). Campania, Calabria, Sicilia e Puglia occupano quattro degli ultimi sei posti in graduatoria, insieme alla Corsica e alla Zachodniopomorskie polacca.

È evidente da questi dati come i livelli di reddito pro capite in Europa dipendano da combinazioni molto diverse di produttività e occupazione. Tutte le regioni italiane si caratterizzano per tassi di occupazione più bassi (per livelli di produttività più alti) rispetto a quelle europee di pari reddito. Clamorosa è in particolare la situazione delle grandi regioni del Mezzogiorno, che hanno livelli di prodotto per occupato intorno alla media comunitaria, ma tassi di occupazione bassissimi. Da questo punto di vista la loro situazione è decisamente diversa rispetto alle altre europee a minor reddito pro capite, dove i livelli di produttività sono più bassi, ma quelli di occupazione maggiori.

Una prima comparazione delle strutture produttive

L’ultima parte di questo lavoro è dedicata a un’analisi comparata della struttura regionale della produzione nell’economia europea, sempre al 2008. Non sono disponibili dati sul valore aggiunto regionale per settori; pertanto, la comparazione sarà effettuata sulla base del numero di occupati per regione, in ciascun settore. Nella lettura dei dati va tenuto presente che possono esserci differenze di produttività anche all’interno degli stessi settori (come nel caso estremo dell’abbigliamento, che si vedrà più avanti), a causa della presenza di fasi diverse dei cicli produttivi, ovvero di produzioni di diversa intensità tecnologica e fascia qualità/prezzo dei beni finali. Quindi i dati sull’occupazione non approssimano necessariamente quelli sui livelli di produzione. Gli indicatori utilizzati sono due. Il numero totale di occupati per settore, per misurare il peso assoluto di ciascuna regione rispetto al totale europeo; gli occupati per settore in percentuale della popolazione in età compresa tra i 15 e i 65 anni: cioè un tasso di occupazione specifico (la dimensione dell’industria rispetto alla dimensione della regione), indipendente dall’occupazione in altri settori e quindi dai tassi di occupazione totali. Serve a misurare l’intensità della presenza industriale, nello specifico settore nella regione, alla luce della sua dimensione.

Ancora una volta i dati sono per regioni NUTS-2. Quindi nelle graduatorie per valore assoluto va tenuto presente che le regioni tedesche sono ben 39, a un livello geografico inferiore ai Länder; lo stesso accade, come già ricordato, per Regno Unito, Olanda e Belgio. Tuttavia il secondo indicatore tiene pienamente conto di questo fattore di scala. Per semplicità espositiva, per ogni settore analizzato si guarderà alle prime dieci regioni europee per occupazione e alle prime cinque italiane (oltre a quelle eventualmente incluse fra le precedenti). L’obiettivo dell’analisi è misurare la rilevanza delle regioni italiane sull’occupazione totale di ciascun settore in Europa (valori assoluti); al tempo stesso verificare quanto ogni settore sia rilevante all’interno dell’economia delle regioni italiane (occupati nel settore rispetto alla popolazione in età di lavoro). Si guarderà prima l’agricoltura, poi le costruzioni e alcuni dei settori terziari. Infine una particolare attenzione sarà dedicata al manifatturiero e ad alcune produzioni al suo interno.

Il settore più interessante da studiare, in questa prospettiva geografica, è il manifatturiero. Molte delle sue attività non sono a localizzazione vincolata: possono radicarsi, a priori, in qualsiasi regione europea; è quindi particolarmente interessante studiarne l’effettiva localizzazione. Lo stesso accade per alcuni dei settori del terziario. Altre attività terziarie hanno invece una configurazione geografica in linea di massima coerente con quella della popolazione. L’occupazione in agricoltura dipende infine tanto dalla struttura del suolo e del clima delle diverse regioni europee, quanto dal loro ciclo di sviluppo, tendendo sempre a diminuire, anche in valore assoluto, al crescere del reddito.

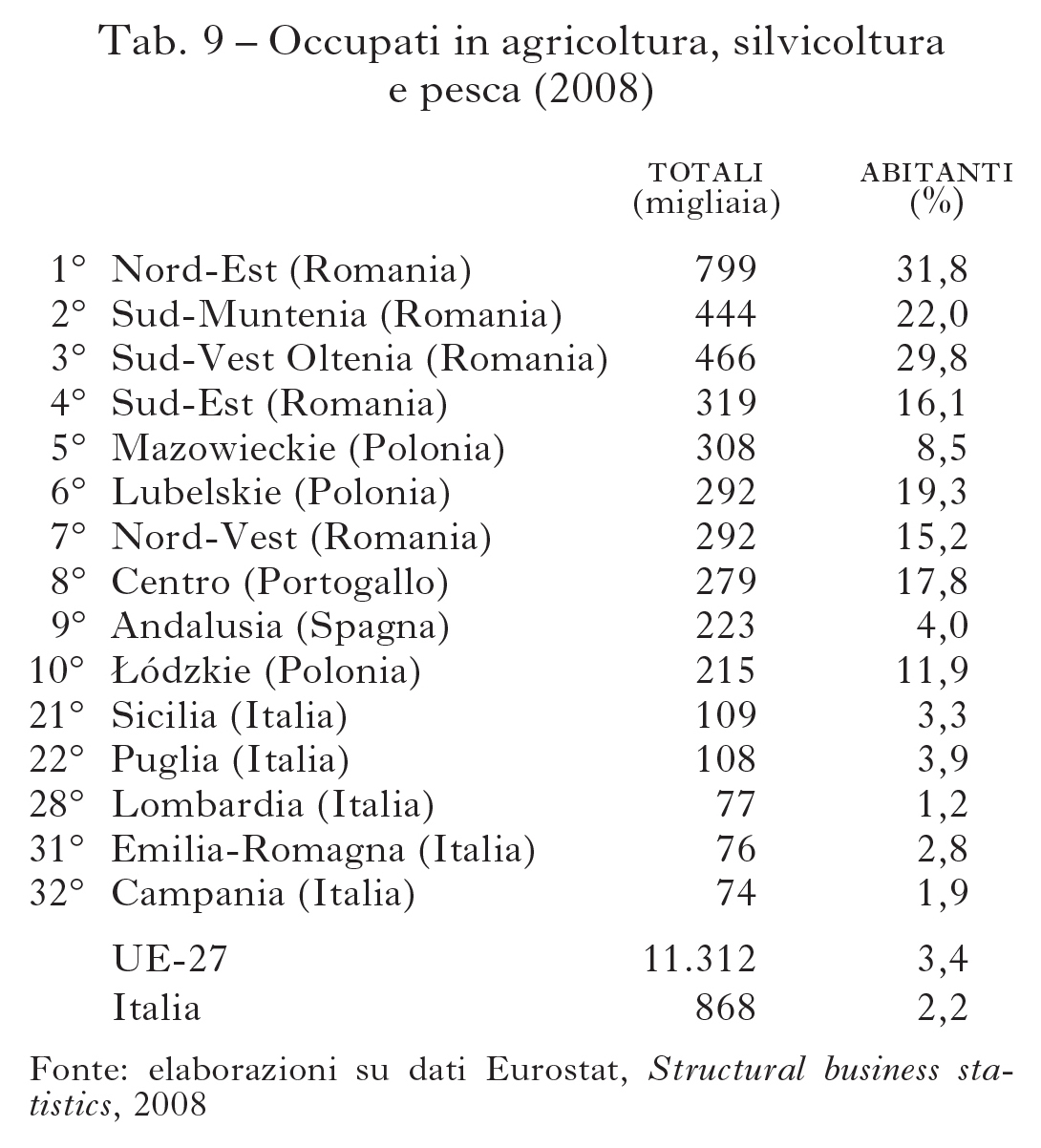

Gli occupati in agricoltura nella UE-27 sono 11,3 milioni (3,4 per 100 abitanti). La media di occupati rispetto alla popolazione è assai diversa negli Stati membri (tab. 9): molto bassa in alcuni dell’Ovest e molto alta in alcuni dell’Est. Non a caso, le principali regioni per occupazione sono tutte romene e polacche, oltre all’Andalusia e al Centro in Portogallo. Nel Nord-Est della Romania gli occupati in agricoltura sono ancora quasi 800.000; uno ogni tre abitanti. Si tratta di aree appena agli inizi del loro processo di trasformazione economica. Fra le italiane Sicilia e Puglia hanno un ruolo rilevante a scala europea: più di 100.000 occupati; il loro tasso di occupazione in agricoltura (occupati nell’agricoltura rispetto alla popolazione in età di lavoro) è anche vicino alla media europea. Per le altre principali regioni italiane è molto minore (è molto importante nella Provincia autonoma di Bolzano, non in tabella).

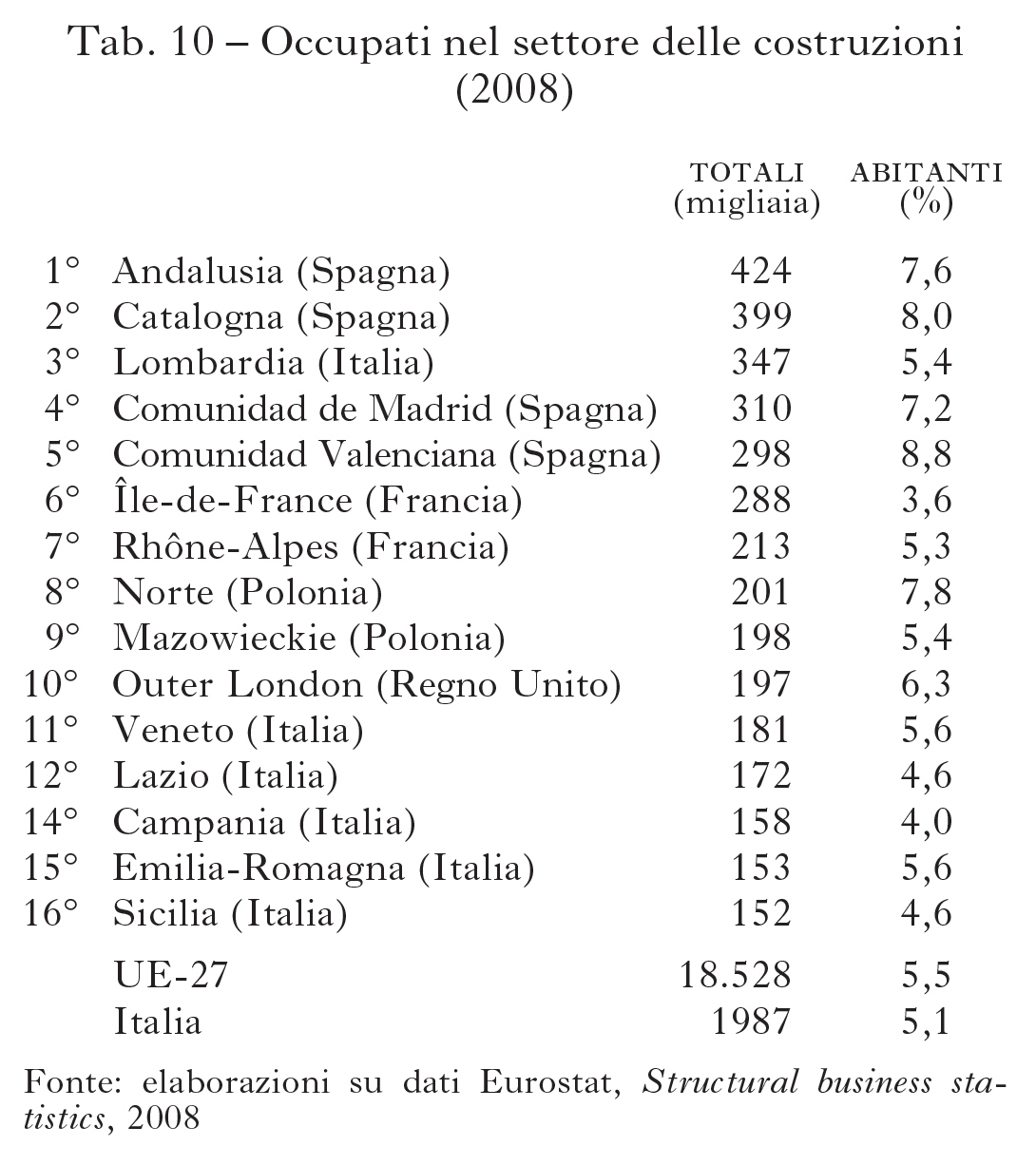

Nell’industria delle costruzioni (18,5 milioni di occupati in Europa), le regioni più rilevanti per occupazione sono quelle spagnole, a testimonianza dell’importanza del settore edile in quel Paese, almeno fino alla crisi (tab. 10). Al 2008, la regione europea con l’occupazione più ampia è l’Andalusia, seguita dalla Catalogna. Sono spagnole quattro fra le prime cinque, con tassi di occupazione specifici del settore molto più alti della media europea. Oltre a esse, ci sono grandi aree urbane: la Lombardia, il Rhône-Alpes (Lione) e la regione di Parigi in Francia; Londra e Varsavia. I tassi di occupazione specifici in Italia sono un po’ più bassi della media europea, specie nel Centro-Sud.

Il terziario comprende produzioni molto diversificate. Alcune importanti attività (come per es. la distribuzione commerciale) hanno una localizzazione vincolata sul territorio, largamente proporzionale alla popolazione e al suo reddito, e per semplicità in questa analisi non vengono approfondite. Guardiamo invece ad alcuni casi più interessanti, per i quali la localizzazione delle attività economiche è relativamente indipendente dalla popolazione o dal reddito regionale, e quindi può determinare fenomeni di agglomerazione; settori significativi, perché con un’occupazione totale piuttosto ampia. I dati mettono chiaramente in mostra la relativa debolezza delle regioni italiane – nel quadro europeo – in larghe parti del terziario avanzato.

Nei servizi per l’informazione e la comunicazione, secondo i dati Eurostat 2008, gli occupati in Europa sono 6,2 milioni; in media 1,9 ogni 100 abitanti in età di lavoro. Le regioni più importanti sono tutte quelle che comprendono le principali città europee, incluse Lombardia e Lazio, dove si concentrano molto le attività. La classifica è guidata da Île-de-France (340.000 a Parigi), Madrid (con 222.000), Londra (123.000), Lombardia (149.000) e 129.000 a Oberbayern (Monaco di Baviera). Tuttavia è interessante notare che i tassi specifici di occupazione sono assai inferiori in Italia. I livelli più alti sono a Londra e a Madrid, superiori a 5 addetti per 100 abitanti; ma anche l’Île-de-France è a 4,3 e Berlino a 3,8. Il Lazio ha la situazione migliore con 3,1 addetti per 100 abitanti; la Lombardia ne ha 2,3, un valore inferiore anche alla regione di Varsavia (Mazowieckie). Molto più indietro le altre regioni italiane, tutte sotto la media europea, fino al minimo (fra quelle più importanti) della Campania con 0,6.

Simile il quadro nei servizi finanziari e assicurativi (6,6 milioni di addetti; 2 ogni 100 europei in età di lavoro). Anche qui la concentrazione dell’occupazione nelle grandi città è altissima. Dominano Parigi (3,6) e, ancor più, Londra (4,6 Outer London e 6,5 Inner London). Sono presenti però nelle prime dieci posizioni anche diverse città tedesche (la Germania è policentrica anche nella finanza), Madrid e Varsavia. La Lombardia è al secondo posto per valore assoluto, ma più indietro come tassi di occupazione (2,5). Più arretrato ancora è il Lazio, che ha un tasso di occupazione specifico addirittura inferiore alla media europea (1,8): Roma, a differenza di molte altre capitali europee, non è sede di importanti società finanziarie; Milano compensa solo in parte questo fenomeno.

Vi è poi un grande settore che raccoglie insieme le attività professionali, scientifiche e tecniche, insieme ad altre attività di servizio alle imprese. Nell’insieme (sono oltre 18 milioni gli occupati in Europa; ben 5,5 ogni 100 abitanti fra 15 e 65 anni. La graduatoria è molto simile alle precedenti, guidata da Île-de-France (8,9), poi Lombardia (7,8), Madrid (9,1) e Catalogna (7,3). È altissimo il peso di queste attività sull’economia di Londra: addirittura 12,5 occupati per 100 abitanti in età di lavoro nell’Inner London e 8,8 nell’Out-er London. Molto alto il valore anche a Monaco di Baviera (9,2 a Oberbayern). In questo insieme di attività terziarie (meno specializzate) il distacco delle regioni italiane è meno sensibile. Lombardia e Lazio hanno circa 7,5 occupati per 100 abitanti, un valore comunque inferiore a quello delle altre grandi aree urbane europee. Si consideri che il peso di questo settore, in termini di occupati rispetto alla popolazione, è molto alto (oltre 9) anche in diverse altre aree urbane dell’Europa centro-settentrionale, da Amburgo a Berlino, alle città olandesi, a Vienna e Praga. È basso il peso di queste attività in Veneto (anche rispetto a Emilia-Romagna, Piemonte e Toscana); e soprattutto in Campania, dove raggiunge livelli molto bassi (4), un po’ inferiori a quelli dell’Andalusia (4,4).

Vi sono poi dati regionali al 2008 su un vasto insieme di attività terziarie, principalmente (ma non esclusivamente) riferibili all’occupazione pubblica: pubblica amministrazione, difesa, istruzione, salute e attività di lavoro sociale. Naturalmente si tratta di un settore molto grande, che impiega oltre 52 milioni di europei, 15,6 ogni 100 abitanti in età lavorativa. Qui vanno notate le nette differenze nei tassi di occupazione fra Paesi; che si ripetono in misura piuttosto omogenea nelle regioni che ne fanno parte. In questo caso è molto più interessante una comparazione fra Paesi piuttosto che fra regioni. Il tasso di occupazione specifico in questi settori è, infatti, 25 in Danimarca, 24 in Svezia, 22,7 in Olanda; valori nettamente più alti rispetto a tutti gli altri Stati membri. Dai 20 del Regno Unito si scende a 19 per Belgio e Finlandia, circa 18 per la Francia e la Germania, fino alla media europea di 15,6. Intorno o appena sotto questo valore sono gli altri Stati membri occidentali ma anche alcuni Paesi dell’Est. Italia e Spagna hanno invece tassi di occupazione molto bassi, inferiori a 12; superiori solo a Romania, Bulgaria e Polonia. Data l’importanza assoluta di questo insieme di attività, tassi di occupazione così bassi si traducono in un minor numero di occupati, nelle regioni italiane, assai sensibile. La Calabria e la Regione di Stoccolma hanno entrambe 1.300.000 abitanti in età di lavoro; a Stoccolma sono 300.000 quelli che lavorano in questo insieme di attività di servizi collettivi; in Calabria sono poco più della metà. Fra le regioni italiane, i tassi specifici di occupazione sono più alti della media nel Lazio (14,9) e in Sicilia (13,3), per la presenza della capitale e di una regione a Statuto speciale; il valore minimo, inferiore a 10, è in Campania.

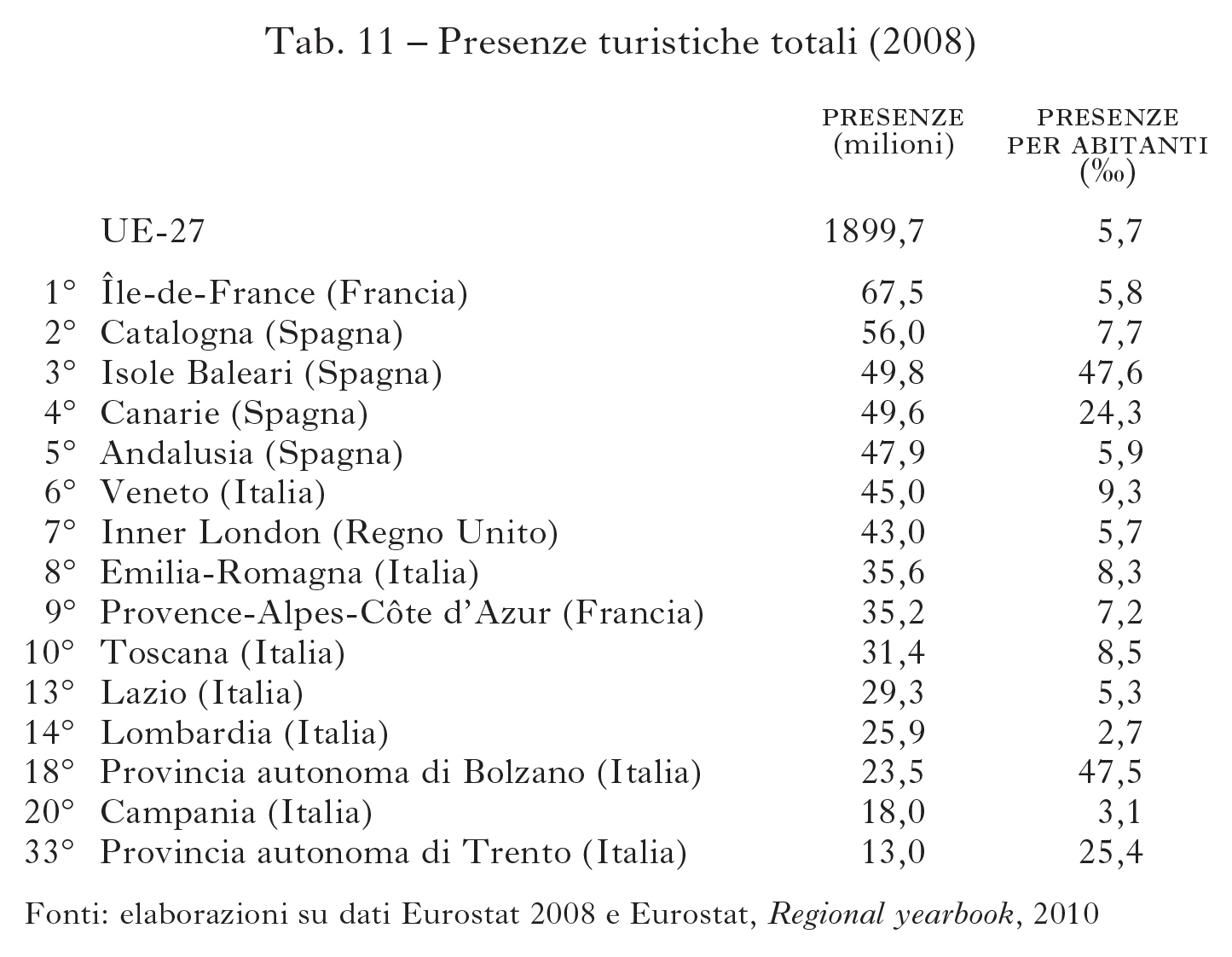

Un settore che merita il massimo interesse è quello del turismo, perché è fra i più importanti in grado di esportare servizi al di là dei confini regionali e nazionali. A differenza degli altri casi, la situazione non viene analizzata attraverso i dati sull’occupazione, che non sono disponibili in forma disaggregata. È però disponibile, a scala regionale, un dato più diretto sulla rilevanza del settore turistico: quello relativo al numero totale di presenze turistiche. Viene analizzato, per coerenza, sempre al 2008. Le principali aree turistiche europee mescolano grandi città e località balneari e montane (tab. 11). La regione con il maggior numero di presenze turistiche totali è l’Île-de-France (con quasi 68 milioni), seguita da ben 4 regioni spagnole: la Catalogna, le Baleari, le Canarie e l’Andalusia. Il Veneto – che è l’unica regione italiana a sommare turismo delle città d’arte, d’affari, balneare e invernale – è la sesta per presenze, e la prima in Italia, con 45 milioni; l’Emilia-Romagna è all’ottavo posto e la Toscana al decimo. Diversissima è naturalmente l’incidenza del turismo misurato in termini di presenze totali per abitante. Le regioni più turistiche arrivano quasi a 50 presenze per abitante (solo in questo caso: abitanti totali e non solo in età di lavoro): è il caso delle Baleari e di Bolzano, ma anche delle isole greche dell’Egeo. Valori molto alti, superiori a 30, si hanno per altre aree turistiche europee, come l’Algarve in Portogallo e le isole greche dello Ionio; sono superiori a 20 per aree di turismo invernale come Salisburgo e Tirolo in Austria e Trento. La media europea è di 5,7, a cui sono molto vicine Parigi e Londra, e fra le italiane, il Lazio. Fra le maggiori regioni italiane, Veneto (9,3), Toscana (8,6) ed Emilia-Romagna (8,3) sono decisamente più in alto, mentre Campania (3,1) e Lombardia (2,7) sono molto al di sotto.

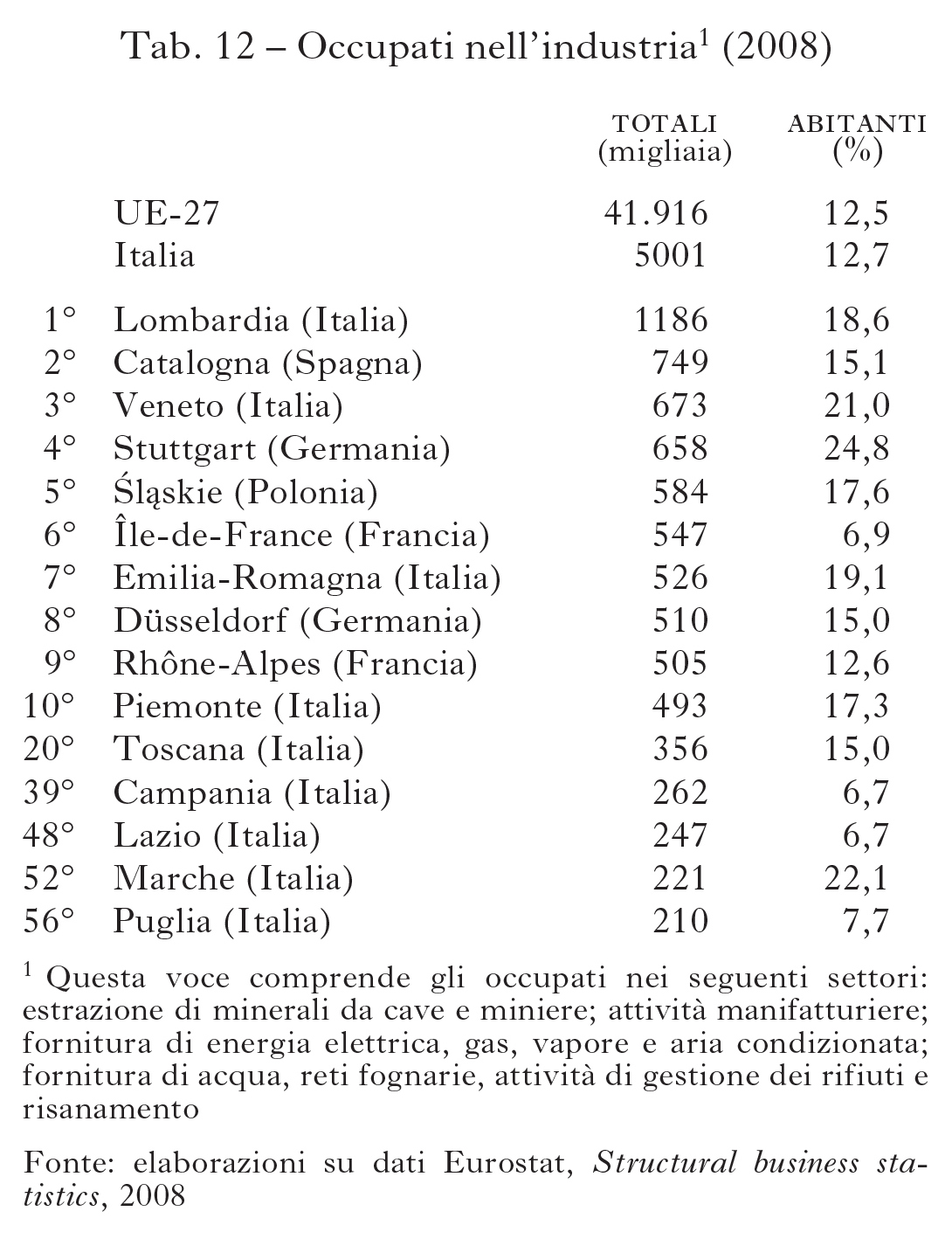

Veniamo ora alle produzioni industriali (tab. 12). Nell’intera Europa gli occupati al 2008 sono quasi 42 milioni; 12,5 per 100 abitantì in età da lavoro. Nella graduatoria per occupazione, la prima posizione è occupata dalla Lombardia; questo dato – pur molto significativo in sé – va comunque sempre letto tenendo a mente la differenza, più volte ricordata, fra le regioni NUTS-2 italiane e tedesche. Se le regioni tedesche fossero considerate a livello di Länder, la testa della graduatoria sarebbe occupata dai più industrializzati Länder tedeschi. La graduatoria a livello NUTS-2 è comunque interessante: vi figurano ben quattro regioni italiane (il Veneto al terzo posto e poi Emilia-Romagna e Piemonte), a testimonianza del loro fondamentale ruolo nell’industria europea; due tedesche e due francesi; la Catalogna al secondo posto assoluto e la Slesia polacca (Śląskie) al quinto. Il peso assoluto dell’occupazione industriale è poi importante, anche se con numeri inferiori, anche in Toscana, Campania, Lazio, Marche e Puglia. Molto interessanti anche i dati relativi al tasso di occupazione specifico. Il peso dell’occupazione industriale rispetto alla popolazione raggiunge valori altissimi nella regione di Stoccarda, come in altre tedesche (per es. Tubinga e Friburgo) specie nel Länd Baden-Württemberg, ma anche in alcune regioni dell’Est Europa.

È però significativamente superiore alla media europea, anche nelle grandi regioni del Nord italiano, in modo particolare in Veneto (21), ma anche in Lombardia e in Emilia-Romagna (e in Friuli Venezia Giulia non in tabella); e del Centro Italia, come le Marche (22,1), fra le primissime per intensità. Piemonte e poi Toscana, pur su livelli inferiori, superano comunque la media europea. Molto inferiore è invece questo tasso di occupazione in Lazio, Campania e Puglia; interessante però notare che il loro dato è simile a quello dell’Île-de- France. La vera differenza con l’area di Parigi sta quindi molto più nel terziario che non nell’industria.

È possibile compiere lo stesso tipo di analisi anche per molti settori manifatturieri disaggregati. In questo caso, i dati che seguono però hanno qualche limitazione; non sono disponibili per le regioni francesi (oltre che di Malta e della Slovacchia), che quindi sono escluse da questa comparazione. Il totale di riferimento sarà, in questa parte del lavoro, l’Unione Europea a 24 Paesi, senza quelli appena citati. Per esigenze di sintesi, l’analisi sarà però condotta solo su alcuni di essi.

Il ruolo delle regioni italiane è significativo nell’industria alimentare europea, che conta, nella UE-24, ben 3,2 milioni di occupati (1,1 per 100 abitanti in età da lavoro). In quel caso i territori con il maggior peso occupazionale sono spagnoli (Catalogna 1,4, Andalusia 0,8 e Castilla y Lèon 2,1), italiani (per es., Lombardia 1,0, Emilia-Romagna 2,1, Veneto 1,2), e polacchi (Mazowieckie 1,6, Wielkopolskie 2,2, Śląskie 1,1). Naturalmente, pesa moltissimo l’assenza in questa graduatoria delle regioni francesi; così come pesa il livello assai diverso di intensità di lavoro richiesto nei diversi comparti dell’industria alimentare, per cui aree con elevata produzione (per es. nelle bevande) hanno un’occupazione relativamente ridotta. È interessante notare come spicchi il ruolo dell’Emilia-Romagna, con 2,1 occupati nell’industria alimentare ogni 100 abitanti in età di lavoro: un valore circa doppio rispetto alla media italiana e della UE-24; e come questo tasso di occupazione specifico non sia di molto più basso della media in Campania e Puglia (0,8), Sicilia (0,7).

Le regioni italiane naturalmente dominano il quadro nella produzione di beni finali di consumo, durevoli e non. Si vedano due casi. Nell’industia dell’abbigliamento, riferito alla confezione di articoli in pelle e pelliccia, la classifica al 2008 è guidata dalla regione del Norte in Portogallo (Oporto) con 3,6 occupati per ogni 100 abitanti, seguita dalla Lombardia; fra le prime dieci ci sono anche Veneto ed Emilia-Romagna. Fra le prime venti anche Toscana e Puglia.

È interessante notare come oltre al Norte portoghese, e all’Italia, l’occupazione nell’industria dell’abbigliamento – che ormai nella UE-24 è su valori totali abbastanza contenuti (1,2 milioni; 0,4 per 100 abitanti fra 15 e 65 anni) – sia esclusivamente nei Paesi dell’Est (qui l’assenza della Francia non incide). Le aree più rilevanti sono polacche (2,2), bulgare (2,7 Yugozapaden e 3,2 Yuzhen Tsentralen) e romene (con un totale di 4,6). Essendo l’industria così polarizzata, tutte le regioni italiane mostrano tassi di occupazione specifici molto più alti della media UE-24, specie Marche (1,5) e Veneto (1,4); nel Norte portoghese e in diverse regioni della Bulgaria si arriva a oltre 3 occupati per 100 abitanti, valori quasi dieci volte superiori alla media europea.

Il ruolo delle regioni italiane è ancora più centrale nell’industria del mobile (600.000 occupati nella UE-24 al 2008): Veneto e Lombardia in testa (rispettivamente con 47.000 e 37.000); Marche e Friuli Venezia Giulia nelle prime dieci; Toscana, Emilia-Romagna e Puglia nelle prime venti. Anche qui le altre principali regioni sono a est (Polonia e Romania), ma anche in Portogallo e Spagna. I tassi di occupazione specifici più alti sono in Italia, in Friuli Venezia Giulia (19.000) e nelle Marche (20.000): qui l’industria del mobile ha un peso, rispetto alla popolazione, più di dieci volte superiore rispetto alla media europea. È evidente come, nella produzione di beni di consumo finale, la posizione delle regioni italiane sia molto particolare in Europa.

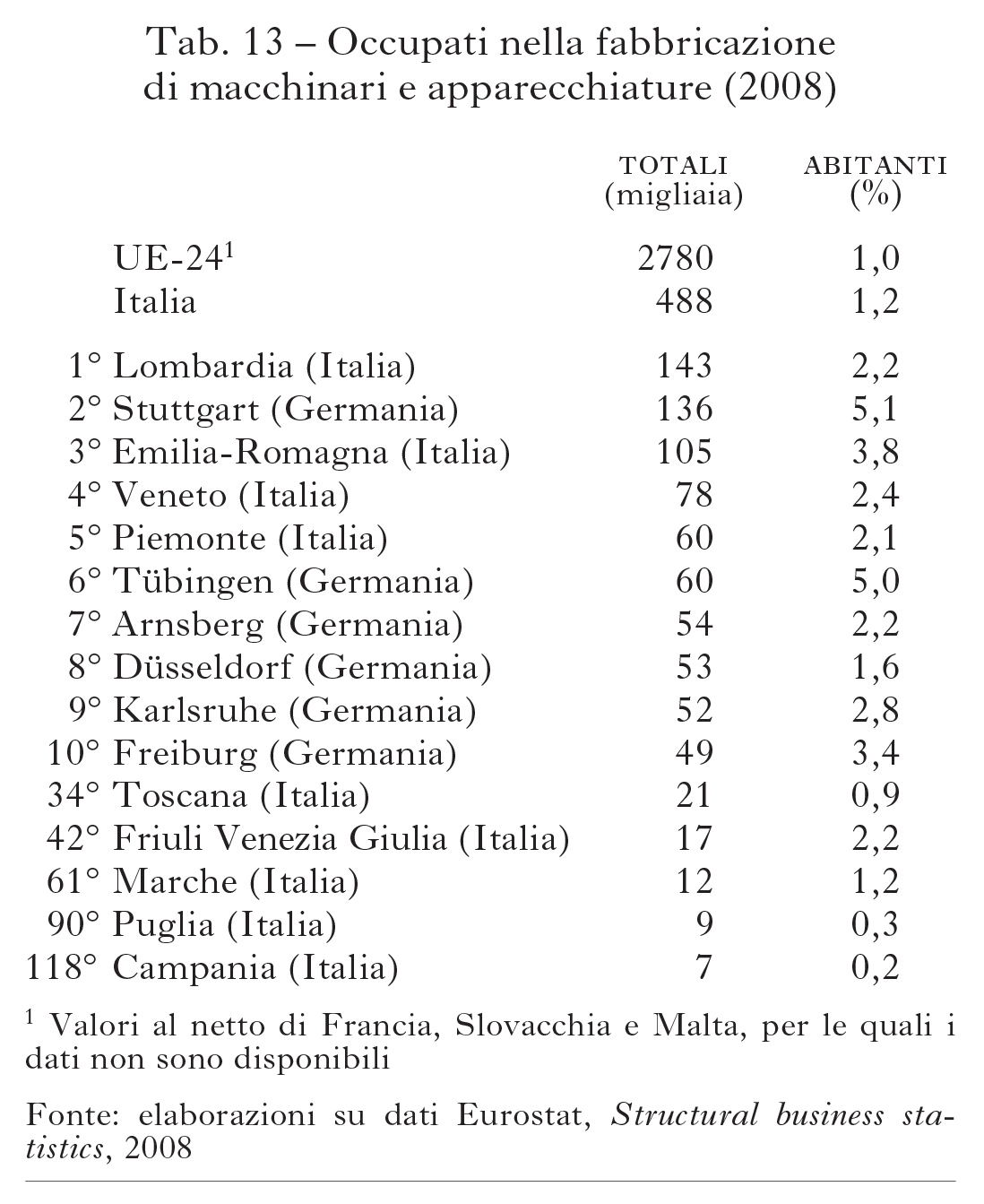

Ma la grande forza dell’industria italiana sta anche, e soprattutto, nella meccanica. Il quadro dell’industria del macchinario è eloquente (tab. 13). Un settore molto rilevante (2 milioni di occupati in Europa), largamente concentrato in Italia e in Germania. Le prime dieci regioni per occupazione sono solo italiane e tedesche, con la Lombardia al primo posto e l’Emilia-Romagna al terzo; naturalmente va ricordata ancora una volta la diversa scala delle regioni NUTS-2 tedesche: se i dati considerassero i Länder al primo posto ci sarebbe nettamente il Baden-Württemberg. I tassi di occupazione specifici raggiungono i valori più alti in alcuni territori tedeschi, sempre della parte meridionale, ma sono elevatissimi anche in Emilia-Romagna, dove l’industria del macchinario industriale ha una rilevanza quattro volte superiore alla media europea. Bassissimo è invece il peso delle produzioni meccaniche nel Mezzogiorno.

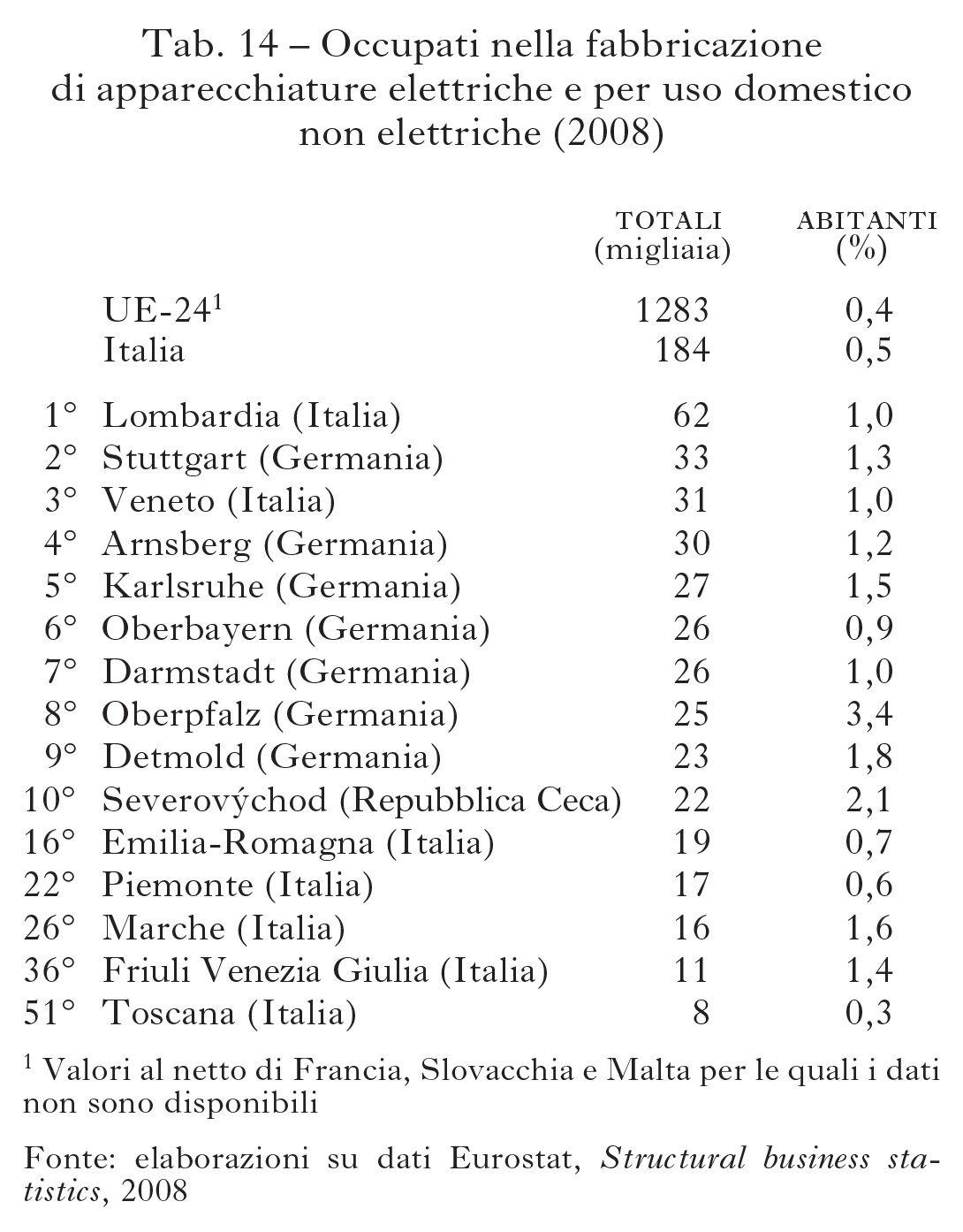

Un po’ diverso il quadro della meccanica elettrica (1,3 milioni di occupati nella UE-24), in cui alle regioni italiane e tedesche se ne affianca qualcuna dell’Est; qui sono le Marche e il Friuli Venezia Giulia a svettare per intensità, per la presenza dell’industria degli elettrodomestici (tab.14).

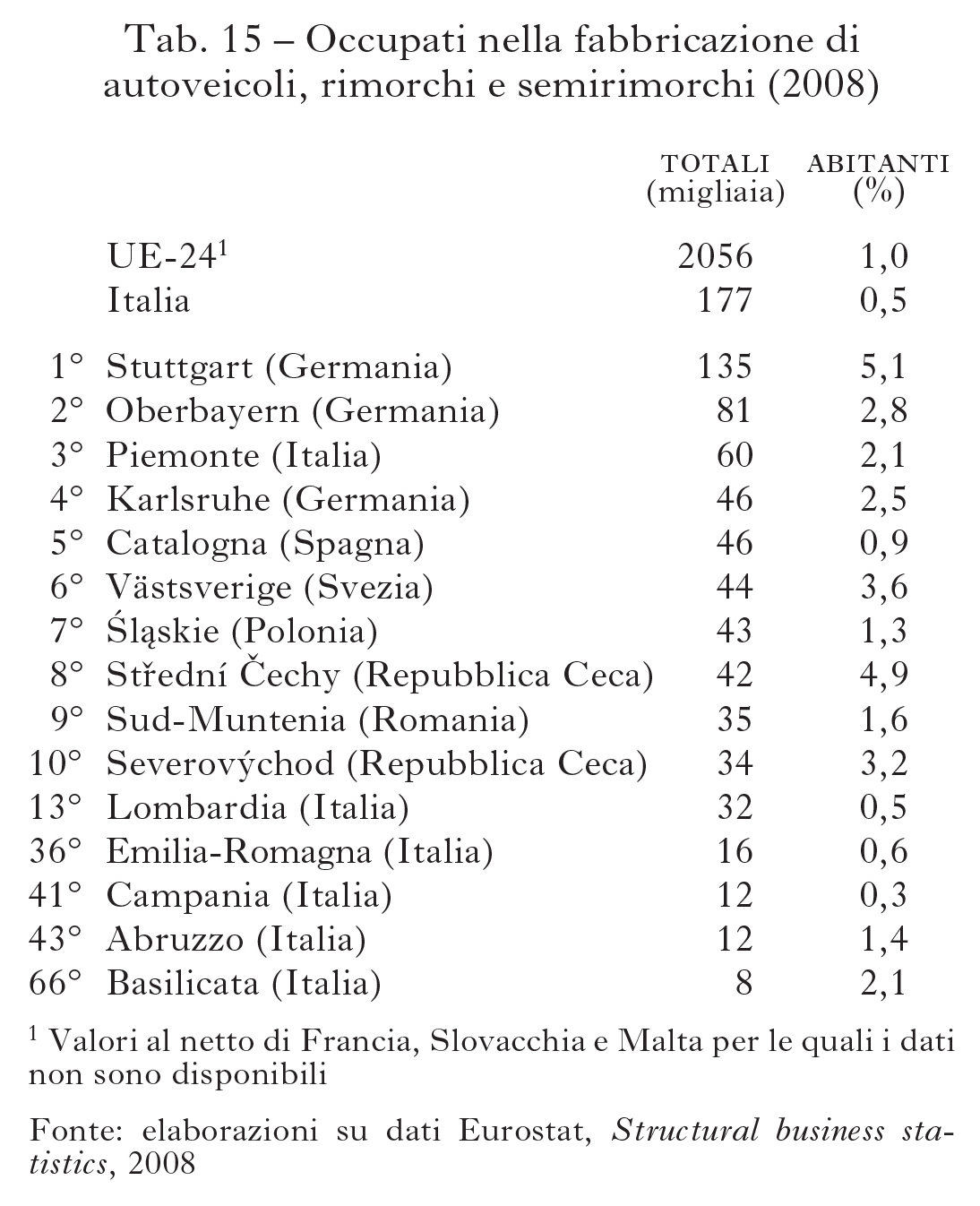

Note meno liete per le regioni italiane vengono invece dall’industria dei mezzi di trasporto (come pure dall’industria chimica o da quella elettronica, il cui quadro qui non viene presentato). Nell’industria dei veicoli a motore (2,8 milioni di occupati) la produzione è polarizzata in poche regioni, distanti fra loro, dove sono localizzati i più grandi impianti (tab.15).

Le prime per occupazione sono, non sorprendentemente, Stoccarda e Monaco di Baviera (e il quadro sarebbe ancora più netto se si contassero i due Länder, Baden-Württemberg e Baviera); il Piemonte è al terzo posto. In graduatoria vi sono poi regioni di molti Paesi: Spagna, Svezia, Polonia, Repubblica Ceca, Romania e Bulgaria, a testimonianza di una geografia molto articolata. Solo Piemonte, e su scala molto minore, Abruzzo e Basilicata hanno tassi di occupazione superiori alla media europea; il ruolo delle regioni italiane è piuttosto marginale.

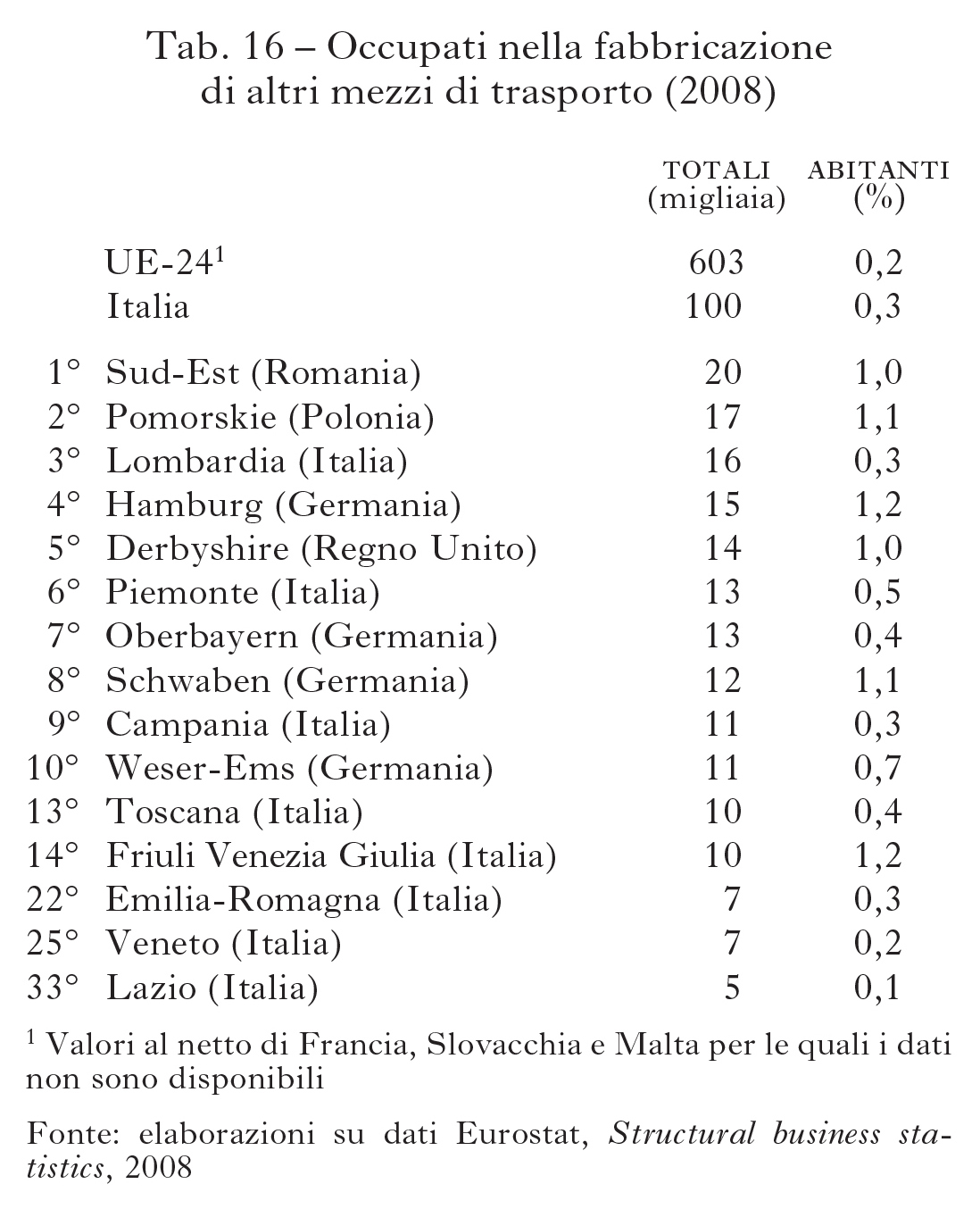

Simile il messaggio che si ricava dall’analisi della composita industria degli ‘altri mezzi di trasporto’ (meno di un milione di occupati nella produzione di treni, navi, aerei; tab. 16).

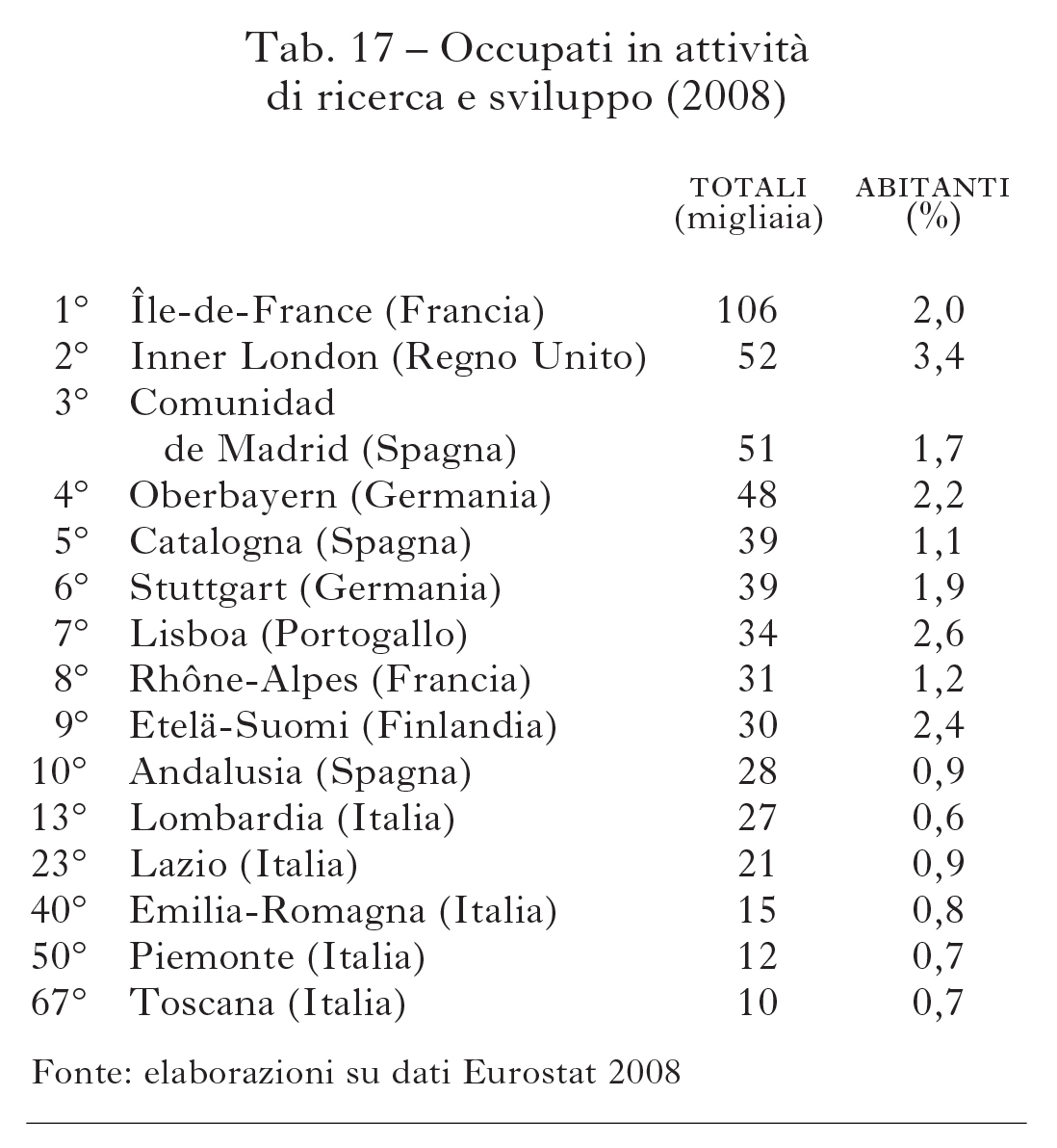

Infine, un’informazione molto interessante sull’economia delle regioni è quella relativa al numero di occupati in attività di ricerca e sviluppo; sono compresi sia occupati nelle imprese private (anche nei settori già considerati) sia nel pubblico (tab. 17). Nonostante la loro rilevante dimensione assoluta, nessuna regione italiana figura fra le prime dieci in Europa per numero di occupati in ricerca. La graduatoria vede nell’ordine Parigi, Londra, Madrid, Monaco di Baviera, Barcellona, Stoccarda. Ma anche, a seguire, Lisbona, Lione, Helsinki e l’Andalusia (Siviglia). In tutte queste aree ci sono più occupati in ricerca che in Lombardia (che è solo tredicesima) o nel Lazio. Il Veneto è oltre il settantesimo posto. Il quadro è ancora più negativo se si guarda al rapporto con la popolazione. Il dato più alto è nell’Inner London (3,4), ma il valore è molto rilevante anche a Vienna, Stoccolma, Bratislava e Praga. Le regioni tedesche sono intorno a 2. Il valore più alto in Italia è quello del Lazio (0,9), poco più della metà di quello di Madrid, e simile a quello di una regione a basso reddito della Spagna come l’Andalusia. Questi dati confermano una nota, evidente, rilevantissima debolezza dell’economia italiana; che è tale purtroppo in tutte le sue regioni.

Conclusioni

Agli albori della creazione della Comunità Economica Europea l’Italia è decisamente più povera rispetto alla media dell’Europa dei sei. L’attività economica si addensa nei luoghi, nell’Ovest della Germania Federale, nel Nord della Francia e nel Belgio vallone, dove si è creata molti decenni prima l’iniziale industrializzazione dell’Europa continentale. L’Italia, come anche l’Olanda, sono meno industrializzate, meno ricche; con un’ampia economia agraria; il Centro-Sud italiano è di gran lunga l’area dove la trasformazione è meno intensa, il tenore di vita assai più basso. Già allora, invece, le regioni del Nord-Ovest italiano spiccano anche nel quadro europeo: il loro indice di industrializzazione, che all’epoca è indicatore univoco di trasformazione strutturale dell’economia, è già piuttosto alto.

Al 1960 il reddito pro capite italiano è meno di 2/3 della media dell’Europa dei sei; tutte le regioni sono sotto la media: il Lazio è al 72%, il Veneto al 57%, la Basilicata al 25%; il distacco del Mezzogiorno dal tenore di vita continentale è abissale. Negli anni Cinquanta e Sessanta, tuttavia, in Italia, così come in Germania, la forte crescita del reddito si accompagna a un processo di diffusione spaziale dell’industria: in Germania verso sud, in Italia verso est, la manifattura si espande geograficamente per contiguità, e sostituisce velocemente le preesistenti economie agricole. Questo accade meno in Francia, la cui geografia economica cambia più lentamente; in Belgio si assiste invece all’inizio di quello che sarà un radicale declino della regione vallone e all’ascesa di quella fiamminga.

All’inizio degli anni Settanta la Lombardia raggiunge i livelli di reddito medi europei, e tutte le altre regioni italiane guadagnano relativamente terreno rispetto ai vecchi centri continentali. Resta netto il distacco, pur in riduzione, del Centro-Sud e in particolare del Sud. Il confronto con le regioni britanniche, che entrano nella Comunità negli anni Settanta, è chiaro: al 1977 il reddito medio della Scozia – parte relativamente arretrata del Regno Unito – è superiore a quello del Veneto; il reddito del Galles, più basso, è comunque superiore a quello delle Marche. La situazione del Mezzogiorno diviene comparabile con altre aree europee solo negli anni Ottanta, con l’allargamento mediterraneo: alla sua vigilia, al 1981, le regioni del Sud sono fra il 57% e il 78% della media della nuova Europa a 12; Grecia e Portogallo hanno livelli simili; mentre già allora le grandi aree urbane spagnole sono decisamente più avanti. Già in quest’epoca l’Italia industriale, del Nord-Ovest e in misura crescente del Nord-Est e del Centro, ha un ruolo importante in Europa, come mostra l’analisi dei coefficienti di localizzazione al 1977. Emergono specificità geografiche e settoriali del manifatturiero italiano.

La rincorsa delle regioni italiane rispetto allo sviluppo europeo si legge chiaramente dal confronto con la situazione francese: se nel 1970 la media italiana è il 78% di quella transalpina, alla fine del 20° sec. i livelli sono raggiunti e superati, per poi scivolare indietro negli ultimi anni. Tutte le regioni italiane, fra il 1970 e il 2008, migliorano la posizione relativa rispetto allo standard francese tranne la Liguria. Benissimo il Veneto, ma bene anche la Lombardia, il resto del Nord-Est-Centro e le piccole regioni meridionali. Più limitato il recupero di reddito pro capite delle grandi regioni del Sud – anche a motivo di una forte crescita della popolazione – e ancora più modesto quello del Piemonte.

Nell’Europa contemporanea tutte le regioni italiane svolgono oggi un ruolo di primo piano. Basta ricordarne la dimensione in termini di PIL. La Lombardia è la sesta realtà economica subnazionale, dopo le regioni di Parigi e Londra e i grandi Länder del Baden-Württemberg, della Baviera e della Renania-Westfalia; la sua economia vale quella dell’intera Svezia; così come il Lazio, secondo in Italia, vale il Portogallo e il Veneto la Repubblica Ceca. Ancora maggiore di questi ultimi due casi la dimensione economica dell’intero Mezzogiorno, che è pari a quella della Polonia.

Come ben noto, sono invece forti le differenze nazionali nel reddito pro capite, che si rispecchiano nel confronto europeo. Nella nuova Europa a 27 (che è statisticamente più povera di quella precedente al grande allargamento a est), la Provincia autonoma di Bolzano, la Lombardia e l’Emilia-Romagna seguono a non grande distanza le regioni europee in cima alla classifica. All’estremo opposto molte regioni del Mezzogiorno sono su livelli pari alle regioni portoghesi e greche, e a molte dell’Est; più indietro rispetto alle capitali dell’Europa orientale.

Di fondamentale importanza è il confronto fra regioni italiane ed europee se si scinde il valore del reddito pro capite nelle sue due grandi componenti: produttività e occupazione. I livelli di produttività (reddito prodotto per occupato) di tutte le regioni italiane sono molto alti: il Nord è appena dietro le grandi aree urbane di Londra e Bruxelles; ma anche il Mezzogiorno è nella media europea, su livelli simili a molte regioni dell’Europa centrosettentrionale, e ben più avanti rispetto a quelle britanniche e dell’Europa orientale. Opposto è il quadro dei tassi di occupazione (occupati su popolazione): qui è il Centro-Nord italiano a essere nella media europea, molto lontano dalle regioni più in alto; e il Sud a essere drammaticamente indietro, a chiusura della graduatoria.

È il terziario a fare la differenza. L’analisi dell’occupazione di tutte le regioni europee (rispetto alla loro popolazione) per settori disaggregati mostra infatti una diffusa debolezza delle regioni italiane (e naturalmente ancor più di quelle del Sud) nei grandi segmenti del terziario avanzato. Anche le forti regioni del Nord italiano sono molto più indietro di quelle europee di punta nella loro capacità di creare lavoro, e quindi reddito, nei servizi alle imprese, nella finanza, nei servizi informatici. Cosa interessante, le regioni italiane sono indietro rispetto a molte aree europee anche nella consistenza dell’occupazione pubblica, rapportata alla popolazione; la forza di molte regioni del Centro-Nord europeo (incluse quelle tedesche) è sostenuta da un’ampia occupazione nei servizi pubblici e collettivi. Molto negativo per tutte le regioni italiane il quadro degli occupati nelle attività di ricerca: persino le più forti sfigurano nel confronto anche con partner europei decisamente meno ricchi. Fa eccezione il settore turismo, che in Veneto e Trentino-Alto Adige, ma anche in Emilia-Romagna e Toscana, dà un rilevante contributo di occupazione e reddito. Cosa interessante, anche la presenza del settore delle costruzioni è in molte regioni italiane, specie del Sud, inferiore alle medie europee.