offerta aggregata

offerta aggregata

Relazione tra il livello generale dei prezzi e la quantità aggregata di output (PIL) che il sistema delle aziende di un Paese è in grado di produrre, dati la tecnologia, il capitale fisico e umano, nonché la struttura dei mercati dei beni, del lavoro, del capitale e del credito.

La curva di offerta

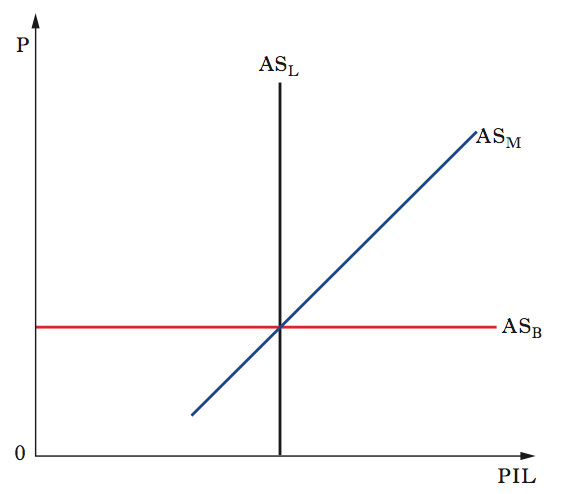

L’o. a. viene rappresentata mediante una curva, detta AS (Aggregate Supply). Contrariamente a quanto accade con la curva di offerta di un singolo bene, la curva di o. a. può essere costruita anche con riferimento ad assetti non concorrenziali dei vari mercati. La curva di offerta di un singolo bene rappresenta la quantità del bene stesso che i produttori desiderano offrire sul mercato, per ogni prezzo che essi prendono come un dato, su cui quindi non possono influire in alcun modo. In concorrenza imperfetta, invece, i produttori hanno influenza sui prezzi e non si può parlare della loro scelta della quantità da produrre in relazione a un ‘dato’ prezzo di mercato; da qui l’impossibilità di costruire una curva di offerta del singolo bene in regimi di concorrenza imperfetta. La ragione per cui, invece, la curva di o. a. può essere costruita anche con riferimento a mercati non concorrenziali è che essa esprime la relazione tra livello dei prezzi e PIL compatibile con l’equilibrio (di lungo, di breve o di medio periodo) sul mercato dei beni (➔) nel loro insieme. Nel lungo periodo, la curva di o. a. (ASL) è verticale, ovvero il livello del PIL reale è determinato del tutto indipendentemente dal livello dei prezzi. Nel breve periodo la curva di o. a. è orizzontale (ASB), perché il livello generale dei prezzi è costante, mentre nel medio periodo è positivamente inclinata (ASM), cioè il PIL reale offerto cresce all’aumentare del livello dei prezzi (grafico 1).

Lungo periodo

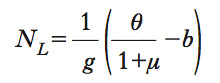

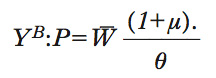

La curva di o. a. nel lungo periodo si ottiene utilizzando contemporaneamente le equazioni relative al mercato del lavoro BRW (➔) e PRW (➔), che consentono di individuare l’equilibrio distributivo, cioè quel livello di occupazione che rende compatibile il salario che le imprese desiderano pagare con il salario che i lavoratori (o i loro sindacati) accettano di ricevere. Uguagliando la PRW e la BRW si ottiene l’occupazione di equilibrio:

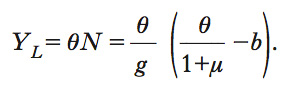

e il PIL sarà allora:

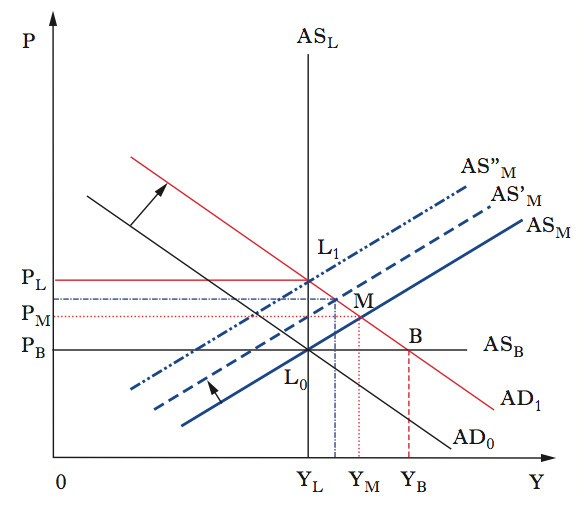

Si può così notare come l’o. a. nel lungo periodo sia del tutto indipendente dal livello dai prezzi, quindi una retta verticale sul piano in cui Y si trova sull’asse delle ascisse. Nel lungo periodo, qualsiasi variazione della domanda aggregata ha effetto soltanto sul livello dei prezzi, ma non sul PIL reale, che è determinato esclusivamente dal lato dell’offerta. È possibile anche notare come YL dipenda positivamente dalla produttività (θ) e negativamente sia dal mark up μ, che misura il potere di mercato delle imprese, sia da g (cioè dalla sensibilità del salario desiderato dai lavoratori all’occupazione, che è una misura del potere di mercato dei sindacati), sia dal sussidio di disoccupazione b, che rappresenta il salario di riserva al di sotto del quale i lavoratori non accettano di lavorare. Una politica economica che punti ad accrescere il livello di produzione e di occupazione nel lungo periodo deve dunque intervenire in modo da far aumentare la produttività o ridurre il potere di mercato di imprese e sindacati.

Breve periodo

Nel breve periodo, la struttura dei mercati è esogena, mentre i salari monetari sono assunti fissi. Ne segue che anche i prezzi (ricavabili direttamente dalla PRW) sono costanti e del tutto indipendenti da

La curva di o. a. nel breve periodo è dunque orizzontale e aumenti della domanda aggregata, anche se dovuti a shock puramente nominali (da AD0 ad AD1), hanno effetti solo sul PIL reale: ipotizzando che la situazione iniziale (L0) coincida con YL, si arriverebbe a YB (grafico 2). È questo il caso su cui si concentra l’analisi keynesiana e in cui è massimo il valore del moltiplicatore (➔).

Medio periodo

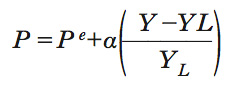

Nel medio periodo si suppone che i salari monetari e i prezzi si aggiustino progressivamente, mentre le aspettative degli operatori circa i salari e i prezzi stessi vengono riviste. La curva di o. a. di medio periodo esprime proprio questo aggiustamento e può essere scritta come:

dove il termine in parentesi esprime l’output gap (➔ gap) in percentuale. P è una funzione crescente del PIL effettivo Y, dato il PIL di lungo periodo YL e date le aspettative relative al livello dei prezzi (Pe). Le aspettative sono soddisfatte (P=Pe) solo per Y=YL. Nel medio periodo gli shock di domanda hanno effetto in parte sul PIL reale e in parte sul livello dei prezzi: la situazione di equilibrio dopo uno shock è rappresentata da un punto quale (YM, PM, grafico 2). Ma, come accennato, nel medio periodo anche le aspettative vengono modificate: infatti quando il livello dei prezzi è PM, le aspettative non sono soddisfatte, cioè Pe<PM e gli operatori rivedono le proprie aspettative verso l’alto. Il punto (YM, PM) è soltanto un equilibrio temporaneo; all’aumentare del livello atteso dei prezzi la curva AS di medio periodo si sposta verso l’alto e l’impatto dello shock sul PIL reale si riduce, mentre si accresce quello sui prezzi. Il processo continua fino a quando la curva AS di medio periodo incontra contemporaneamente la AD1 e la curva ASL. In quel punto, infatti, le aspettative sono nuovamente verificate e non vi è motivo di una loro ulteriore revisione. Nel nuovo equilibrio di lungo periodo (L1) lo shock avrà avuto effetto solo sul livello dei prezzi. La velocità con cui tale processo ha luogo dipende dalla velocità con cui gli operatori rivedono le proprie aspettative. Se queste sono formate in modo razionale, dopo lo shock iniziale, la curva ASM ‘salterà’ immediatamente, in modo da raggiungere la posizione compatibile con il nuovo equilibrio di lungo periodo, neutralizzando in brevissimo tempo qualsiasi effetto reale dello shock nominale.